頭部房企扎堆升級產(chǎn)品系 2023產(chǎn)品之爭進階

2023-04-24 鳳凰網(wǎng)房產(chǎn) 點擊:次

暌違一年,今年一季度市場終于有些“小陽春”的暖意。

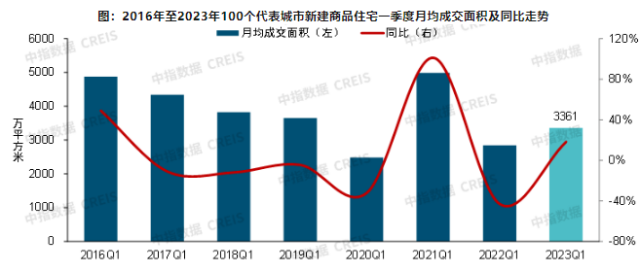

中指研究院重點監(jiān)測的100個城市數(shù)據(jù)顯示,一季度全國百城新房月均成交面積約為3361萬平方米,同比增長18.2%,環(huán)比增長12.8%,成交活躍度明顯回升。

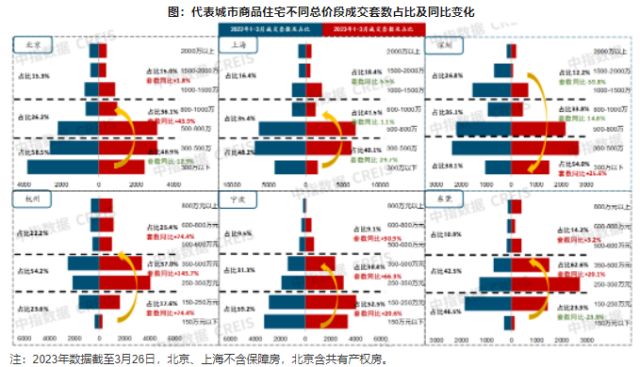

就需求特征而言,一季度剛改、再改住房需求釋放相對積極,成交套數(shù)占比提升,尤其多數(shù)代表城市90平-120平的住宅成交套數(shù)占比超過40%。

剛改再改需求普遍有過置業(yè)經(jīng)驗,對住房品質(zhì)和服務(wù)有更高要求,換句話說,當(dāng)前樓市主要釋放的這些需求,是向優(yōu)質(zhì)產(chǎn)品聚攏的。

實際上,“產(chǎn)品取勝”的道理在房地產(chǎn)業(yè)界已經(jīng)不是新鮮事,當(dāng)前樓市已進入買方市場,絕大部分房企都形成了打造產(chǎn)品力的共識。據(jù)鳳凰網(wǎng)房產(chǎn)統(tǒng)計,截止4月12日已有超30家上市房地產(chǎn)及相關(guān)企業(yè)舉行了2022年度業(yè)績說明會,幾乎所有房企管理層都提到了產(chǎn)品,并將此放在企業(yè)發(fā)展的重要位置。尤其碧桂園、龍湖、華潤、中海、綠城、保利等龍頭企業(yè),紛紛重點傳遞了產(chǎn)品升級計劃。

當(dāng)規(guī)模效應(yīng)減弱、產(chǎn)品效應(yīng)漸顯,現(xiàn)下房企的市場競爭,很大一部分要依靠產(chǎn)品力之爭,而2023年頭部房企的“產(chǎn)品升級大戲”已經(jīng)拉開序幕,值得關(guān)注。

頭部房企扎堆升級產(chǎn)品系

產(chǎn)品系檔次將是頭部房企競爭的重點。據(jù)克而瑞調(diào)研,2022年產(chǎn)品力TOP100房企中,超過40%房企的產(chǎn)品定位同比上升,其中有19家是全口徑銷售金額三十強的房企。

據(jù)機構(gòu)描述,19家房企主要面向一二線城市進行產(chǎn)品升級,而這部分市場是本輪復(fù)蘇的主力,今年3月全國14個主要城市成交同比提升66.6%、環(huán)比提升55.7%,引領(lǐng)全國。可見,產(chǎn)品是這些頭部房企搶得復(fù)蘇需求的第一抓手。

實際上,產(chǎn)品定位是一個復(fù)合的體系,并不一定指代價格上漲,它涵蓋戶型、智能化、園林、社區(qū)等多維度的質(zhì)量和服務(wù)升級,或定制更適宜某部分人群的服務(wù)與設(shè)計,滿足更高的置業(yè)要求和更多個性化的需求。

例如碧桂園近期上線的2023產(chǎn)品系,可以看到這是一系列升級,重點從產(chǎn)品和社區(qū)兩方面落地回歸人本的“居住復(fù)興”核心戰(zhàn)略。

碧桂園認(rèn)為,房子不僅是一個居所,更是一種生活態(tài)度,其“碧U好房未來美好社區(qū)體系”涵蓋了外圍界面、道路交通、單元場地、社區(qū)配套等8大空間的打造和管理。同時,社區(qū)會結(jié)合不同年齡段人群的行為特點和需求,來設(shè)計歸家動線、設(shè)置滿足全齡生活的配套、做智慧的覆蓋設(shè)計等,軟件與硬件雙管齊下,打造場景差異化,卻都是業(yè)主喜歡的、需要的。

再回到房子本身,碧桂園基于已成熟的“星、府、云、天”四大產(chǎn)品系,重在做房屋的精研和打磨。

例如針對年輕一代需求的星系產(chǎn)品,通過對空間設(shè)計、全屋收納系統(tǒng)等細(xì)節(jié)做不斷的更新,一版版地升級住宅實用性和便利度;府系產(chǎn)品是國風(fēng)藝術(shù)與愜意生活的結(jié)合體,“一府風(fēng)華,雅承千載東方情懷”,產(chǎn)品會特意將中式庭院元素點綴著每個角落,并打磨品質(zhì),因而挑檐、方圓、雕刻、鏤空……給人門第之風(fēng)與尊崇禮序的足夠體驗。

碧桂園董事局主席楊惠妍在業(yè)績會上就表示,公司新產(chǎn)品系將是圍繞生活的全鏈產(chǎn)品,給到業(yè)主的不止一套房,更是讓業(yè)主入住的舒心。碧桂園從成立就做全鏈條服務(wù),也是因為全鏈條服務(wù)的成功才有了今天的碧桂園,公司會繼續(xù)做好建筑、開發(fā)、裝修、物管等一個鏈條的品質(zhì),面向一二線及市場的剛改需求,不斷升級產(chǎn)品。

龍湖也有類似觀點。龍湖集團董事局主席陳序平在業(yè)績會上表示,改善型住房成當(dāng)前需求主導(dǎo),客戶對產(chǎn)品品質(zhì)、服務(wù)質(zhì)量及生活配套的要求不斷提升。龍湖在不斷做產(chǎn)品迭代和品牌提升、完成人居體驗感升級。通過產(chǎn)品力打造等動作,公司期待進一步提升盈利能力和周轉(zhuǎn)能力。

華潤置地也在近期整合住宅、商業(yè)、商務(wù)、代建等領(lǐng)域做了品牌戰(zhàn)略煥新。其中人居方面,全新推出MIC社區(qū)綜合體產(chǎn)品主張,重點是將居住產(chǎn)品的含義從“產(chǎn)品”本身豐富為“生態(tài)”概念,主張家、社區(qū)、城市的柔性縫合。

克而瑞解讀,今年新房市場改善型特征顯露,在此背景下房企必須從產(chǎn)品系下功夫,在戶型、社區(qū)、科技等方面升級研發(fā)力,持續(xù)匹配客戶需求,產(chǎn)品力競爭只會越來越激烈。

產(chǎn)品交付競爭正在進階

除了產(chǎn)品系升級,交付力會是房企產(chǎn)品競爭的另一關(guān)鍵。目前多家機構(gòu)開展房企產(chǎn)品力評測,都會考慮產(chǎn)品研發(fā)、建筑、質(zhì)量、交付、服務(wù)、口碑等多項指標(biāo),并將交付力作為一級指標(biāo)。

今年房企交付的比拼或?qū)⑦M階。首先在規(guī)模層面,2022年50家房企共計交付約400萬套房屋,已經(jīng)將交付量抬到了7位數(shù),尤其去年交付套數(shù)最多的房企碧桂園,全年累計交付近70萬套房,遠(yuǎn)超同行,并將行業(yè)交付天花板拉到了一定高度。其次恒大全年交付約30.1萬套房、萬科交付近28萬套房,對比其存量規(guī)模,都仍有可觀的交付潛力。所以今年房企交付之爭將如何涌動,還有哪些房企進入“交付高手圈”,將引起關(guān)注。

尤其當(dāng)前“每年交付多少房”幾乎潛臺詞是企業(yè)有多大擔(dān)當(dāng)、可以獲得購房者多少信任、未來能賣多少房,交付最終將凝聚成企業(yè)的市場口碑,交付規(guī)模大的房企,未來發(fā)展贏面也墊得相對較高,因而各家還將在交付量上繼續(xù)“激戰(zhàn)”。

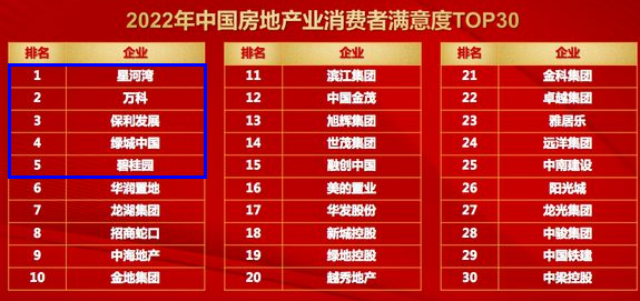

其次交付滿意度層面,星河灣、萬科、保利、綠城、碧桂園位居前列,在中房研究院發(fā)布的《2022年中國房地產(chǎn)業(yè)消費者滿意度TOP30》榜單中拿下前五的位置。而這些頭部房企已經(jīng)在2023年“搶跑”,例如綠城針對客戶滿意度,正持續(xù)優(yōu)化戶型、場景、服務(wù)等,并建立了產(chǎn)研結(jié)合的創(chuàng)新體系,并在今年進一步推出全能之家的6大模塊研究、38個智能場景,提升居住品質(zhì)。萬科也基于較為成熟的產(chǎn)品系,正進一步提升產(chǎn)品力各維度的均好性,并且要求樹起有市場說服力的項目標(biāo)桿。

“交付時提供有品質(zhì)保障的項目,是產(chǎn)品受市場青睞的前提。”中國城市經(jīng)濟學(xué)會房地產(chǎn)專業(yè)委員會委員張化學(xué)指出,房企要在高效品控機制、全流程項目建設(shè)管理、全套質(zhì)檢體系建立等方面發(fā)力,做足產(chǎn)品交付保障。

其認(rèn)為,房地產(chǎn)進入深度調(diào)整階段,市場信心受挫、企業(yè)去化承壓,房企也唯有保障產(chǎn)品的高品質(zhì)與交付的高質(zhì)量,多維度升級產(chǎn)品,方能從產(chǎn)品端尋到突破口,實現(xiàn)持續(xù)發(fā)展。

掃碼投訴

京公網(wǎng)安備11010502034432號

京公網(wǎng)安備11010502034432號