ĪĪĪĪõN╩█«aŲĘĢrļ[▓m’LļU ╠Ä└Ē┐═æ¶Ą─įā墓─▄═ŽŠ══Ž”

ĪĪĪĪ═¶┼«╩┐╗žŽļŲõN╩█Ą─▀^│╠Ż¼«ö│§└ĒžöĮø└Ēų╗─├┴╦ę╗ÅłA4┤“ėĪ╝łĘ┤Å═Įo╦²ųvŻ¼ų╗ųvĘų╝t└¹ęµŻ¼▓╗ųv▒Żå╬Ą─¼FĮārųĄęį╝░£pŅ~Į╗ŪÕ▒ŻŅ~Ą─ŪķørĪŻ“õN╩█«aŲĘĢrąžėą│╔ų±Ą─ĮķĮB«aŲĘŻ¼į§├┤ų«║¾Ą─įāå¢╚½▓┐ūā│╔ąĶū╔įā▒ŻļU╣½╦Š║¾į┘┤Å═╬ę─žŻ┐”═¶┼«╩┐ÜŌæŹĄžšfĄĮĪŻ

ĪĪĪĪįŁüĒŻ¼═¶┼«╩┐į┌┘Å┘I▒ŻļU«aŲĘų«Ū░į°Ž“└ĒžöĮø└Ē╠ß│÷ę╔å¢Ż¼╚ń╣¹10─Ļā╚▓╗─▄ūŃŅ~Į╗┘Mį§├┤▐kŻ┐įō└ĒžöĮø└ĒĖµįV═¶┼«╩┐Ż¼Ģ■Ė∙ō■╦²Ą──Ļ²gĪóąįäeųžą┬£y╦ŃŻ¼▓ó▓╗Ģ■╩▄ĄĮ╚╬║╬ōp╩¦ĪŻ

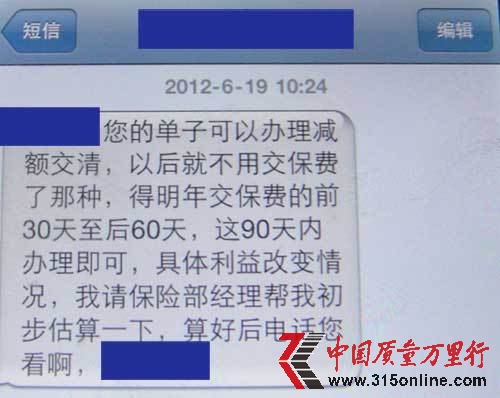

ĪĪĪĪ╚╗Č°«öęčĮø░č18.6╚fĮ╗═Ļęį║¾Ż¼└ĒžöĮø└ĒĄ─æBČ╚Š═▐Dūā┴╦Ż¼Å─ęįŪ░Ą─¤ßŪķųvĮŌūā│╔┴╦“ę╗═Žį┘═Ž”ĪŻ«ö═¶┼«╩┐╠ß│÷─▄ʱ░č├┐─ĻĄ─▒Ż┘MÅ─18╚fĮĄĄĮ8╚fĢrŻ¼└ĒžöĮø└ĒĖµįV═¶┼«╩┐ąĶę¬įāå¢▒ŻļU╣½╦Šæ¬įō╚ń║╬Š▀¾w▓┘ū„ĪŻ«ö═¶┼«╩┐ėų╠ß│÷ĮKų╣▀@┐Ņ«aŲĘĢrŻ¼└ĒžöĮø└Ēšf═╦▓╗┴╦ŻĪę¬═╦ę▓Ą├├„─Ļ£pŅ~Ģrį┘šfŻĪ▓ó░lČ╠ą┼▒Ē╩ŠŻ║“─·Ą─å╬ūė┐╔ęį▐k└Ē£pŅ~Į╗ŪÕŻ¼ęį║¾Š═▓╗ė├Į╗▒Ż┘MĄ──ŪĘNŻ¼Ą├├„─ĻĮ╗▒Ż┘MŪ░30╠ņų┴║¾60╠ņŻ¼▀@90╠ņā╚▐k└Ē╝┤┐╔Ż¼Š▀¾w└¹ęµĖ─ūāŪķørŻ¼╬ęšł▒ŻļU▓┐Įø└ĒÄ═╬ę│§▓Į╣└╦Ńę╗Ž┬Ż¼╦Ń║├║¾ļŖįÆ─·”ĪŻ

ĪĪĪĪūŅ║¾Ż¼▀Ć╩Ū▒ŻļU╣½╦ŠĄ─śIäšåTĖµų¬┴╦═¶┼«╩┐Ż║“▓╗ąĶꬥ╚ĄĮ├„─ĻŻ¼║Ž═¼ųą¼FĮārųĄ┼c£pŅ~Į╗ŪÕ▒Ē╔Ž├„’@īæų°ĪŻ”▀@éĆĢr║“═¶┼«╩┐▓┼╗ą╚╗┤¾╬“Ż¼“ĖąėX╦²×ķśI┐ā“_╬ęĄ┌ę╗─ĻŠ═ę╗Ž┬ūėĮ╗┴╦Į³21╚fį¬(▀Ćūī╬ęū÷┴╦ę╗Ę▌ā╔╚fČÓĄ─ĮĖŻ┐Ą▒ŻļU)Ż¼ī”╬ęęį║¾─ĻČ╚Ė∙▒ŠĮ╗▓╗Ų▀@├┤┤¾Ņ~ĦüĒĄ─’LļU╣╩ęŌļ[▓mŻ¼▓óĘ┤Å═šfęį║¾─ĻČ╚ę▓┐╔╔┘Į╗Ż¼Ą½ę╗ų▒▓╗ĖµįV╬ę£pĮ╗ĦüĒĄ─Š▐┤¾ōp╩¦ĪŻ▀@ĘNąą×ķśOŲõ┐╔ÉuŻ¼ī”×ķ┤╦Įo╬ęĦüĒĄ─ōp╩¦▒žĒÜ│ąō·ž¤╚╬ŻĪ”═¶┼«╩┐ÜŌæŹĄ─ĖµįVėøš▀ĪŻ

ĪĪĪĪō■ŽżŻ¼ųąć°Ńy▒OĢ■į┌2010─Ļį°░l╬─ĪČųąć°Ńy▒OĢ■ĻPė┌▀Mę╗▓Į╝ėÅŖ╔╠śIŃyąą┤·└Ē▒ŻļUśIäš║ŽęÄõN╩█┼c’LļU╣▄└ĒĄ─═©ų¬ĪĘŻ¼├„┤_▒Ē╩ŠŻ¼╔╠śIŃyąąķ_š╣┤·└Ē▒ŻļUśI䚯¼æ¬«öū±čŁ╣½ķ_Īó╣½ŲĮĪó╣½š²Ą─įŁätŻ¼│õĘų▒Żūo┐═æ¶└¹ęµĪŻ«aŲĘõN╩█╗Ņäė欫öŽ“┐═æ¶│õĘųĮę╩Š▒ŻļU«aŲĘ╠ž³cĪóī┘ąį║═’LļUŻ¼▓╗Ą├ī”┐═æ¶▀Mąąš`ī¦ĪŻ

Č╠ą┼ā╚╚▌ ═¶┼«╩┐(╗»├¹)╠ß╣®

ĪĪĪĪģRžSīę¼F┐═æ¶═ČįV ┐═æ¶╩Ū╔ŽĄ█▀Ć╩ŪŲ“žż

ĪĪĪĪ╔Ž╩÷═¶┼«╩┐╩Ūį┌ģRžSŃyąą┘I▒ŻļUįŌė÷ĄĮ└ĒžöĮø└Ēļ[▓žę╗ą®’LļUŻ¼┤╦Ū░ģRžSŃyąą▀Ć▒╗Ųž│÷└ĒžöŅl┐ė┐═æ¶Ż¼é¹┴╦┐═æ¶Ą─ÕX░³Ą─╩┬╝■ĪŻ▒╚╚ńŻ¼╬ęŠWį°Įøł¾Ą└ĪČģRžS╠Øōp500╚fį¬┐═æ¶Ż║’LļU╬ęō·Ńyąą┘Ź╣▄└Ē┘MĪĘę╗╬─Ż¼║╝ų▌Ą─ć└Ž╚╔·│÷ė┌ī”č¾ŲĘ┼ŲĄ─ą┼╚╬į┌2007─Ļ┘Å┘I┴╦ģRžSŃyąąĄ─ā╔ų╗QDII«aŲĘŻ¼Å─1000╚f▒ŠĮĄĮ¼Fį┌ų╗╩ŻŽ┬500╚fį¬ū¾ėęĪŻć└Ž╚╔·šJ×ķŻ¼├µī”╩ął÷’LļUŻ¼ģRžSĄ─īŻśI└ĒžöłFĻĀø]ėą╚╬║╬┐╣’LļU─▄┴”║═┤ļ╩®Ż¼Ė∙▒Šø]ėą¾w¼F│÷īŻśIĄ─┘Y«a╣▄└Ē╦«ŲĮŻ¼ø]ėąÄ═ų·┐═涣p╔┘ōp╩¦Ż¼ģRžSø]ėą▒MĄĮŽÓæ¬Ą─╔ńĢ■ž¤╚╬ĪŻ

ĪĪĪĪĮ³─Ļ┐═æ¶┘Å┘IģRžSŃyąą└Ēžö«aŲĘĄ─╠Øōp╩┬╝■▒╗├Į¾wł¾Ą└Ą─ų┴╔┘ėą╬ÕŲŻ¼┐═æ¶╠ØōpČÓät▀_Ū¦╚fŻ¼ėąĄ─╚╦╔§ų┴ęčé∙┼_Ė▀ų■ĪŻ▓╗āHį┌Ńyąą└Ēžö«aŲĘŅIė“Ż¼į┌ģRžS╝»łFŲņŽ┬Ą─ģRžS╚╦ē█Ż¼ę▓│÷¼F┴╦õN╩█š`ī¦ĪŻ║×ėåģfūhŪ░Ż¼ŅÖ┐═╩Ū╔ŽĄ█Ż╗│÷¼Få¢Ņ}ĢrŻ¼ŅÖ┐═▓╗╚ńŲ“žżĪŻ

ĪĪĪĪųąć°ĮøØ·ŠWį°ł¾Ą└ĪČģRžS╚╦ē█Š▄Į^└Ē┘r┬╔ĤĘQśŗ│╔õN╩█š`ī¦ĪĘŻ¼üĒūį╔Ž║ŻĄ─ąņŽ╚╔·Ž“▒ŠŠW═ČįVģRžS╚╦ē█Ż¼ĘQŲõį┌«aŲĘĄ─õN╩█▀^│╠ųąš`ī¦║═Ų█“_┐═æ¶Ż¼į┌└Ē┘r▀^│╠ųą═Ų├ōž¤╚╬Ż¼░l╔·╝m╝Ŗ║¾╔§ų┴ī”Ųõ▀Mąą“}ö_║═┐ųćśĪŻųąć°ĮøØ·ŠW╠ž╝s┬╔Ĥ╚╬Į©ųęųĖ│÷Ż¼į┌ėå┴ó║Ž═¼ĢrŻ¼ģRžS┤·└Ē╚╦×ķ┴╦┤┘│╔▒ŻļUėåå╬Ż¼╬┤įāå¢ąņŽ╚╔·▓Ī╩ĘŻ¼ę▓╬┤ī”▒ŻļU║Ž═¼ųą├Ō│²▒ŻļU╚╦ž¤╚╬Ą─Śl┐Ņę²Ų═Č▒Ż╚╦ūóęŌĄ─╠ß╩ŠŻ¼ī¦ų┬ąņŽ╚╔·╬┤Ėµų¬▓Ī╩ĘŻ¼ąņŽ╚╔·ę▓╬┤ų¬ę“×ķ▓Ī╩Ęī┘ė┌▒ŻļU└Ē┘rĄ─├Ōž¤ŪķørŻ¼ģRžS┤·└Ē╚╦ī┘ė┌õN╩█š`ī¦ĪŻ

ĪĪĪĪśIā╚╚╦╩┐ųĖ│÷Ż¼┐═æ¶▀xō±ģRžS╩Ū▒╝ų°▀@éĆŲĘ┼ŲüĒĄ─Ż¼ģRžSŃyąąū„×ķę╗éĆīŻśIĄ─Į╚┌ÖCśŗ└Ēæ¬ī”┐═涞ōž¤Ż¼╚ń╣¹▓╗╩Ū░čĘ■äš┐═æ¶Ę┼į┌Ą┌ę╗╬╗Ż¼Č°╩Ū×ķ┴╦ūĘŪ¾ūį╝║└¹ęµĄ─ūŅ┤¾╗»Ż¼ķL┤╦ęį═∙Ż¼ęčĮø147ÜqĄ─ģRžSŃyąąūŅĮKīóĢ■ū▀Ž┬“╔±ē»”ĪŻ