����2��6���賿�������ƽ�_ƴ���������SEC�������m�l��(Follow-On Offering)Ӌ��������¶2018ؔ�겿���\�I�����������@ʾ������2018��9��30��ǰ9���£�ƴ���I�I�ɱ���14.812�|Ԫ(2.157�|��Ԫ)���^ȥ��ͬ�ڵ�3.488�|Ԫ���L324.7%��ƴ���ɱ�������Ҫ�������ھ��Ј����յijɱ����ӣ�����֧��̎���M�������c�������ȡ���������������L��ƽ�_�����c�������ɱ����L�ӽ�6���������̼Һ����M�߷��յĺ�������֧�ֳɱ��@��������

�����йɕ�ͬ�r��¶������������Ñ������c���S�ȣ�ƴ����Ƅ�ƽ�_�����˴������S�̑���ƽ�_ҎģЧ����ʹ�̑��Mһ�����̓r���ṩ���鶨�ƻ��ĮaƷ�����գ��γ�����ѭ�h������2018��ף�ƴ���ƽ�_���S�̑������_360�f���ڄ����������͘I�C����ͬ�r��Ҳ�����M���ṩ�ˏV���S������Ʒ��

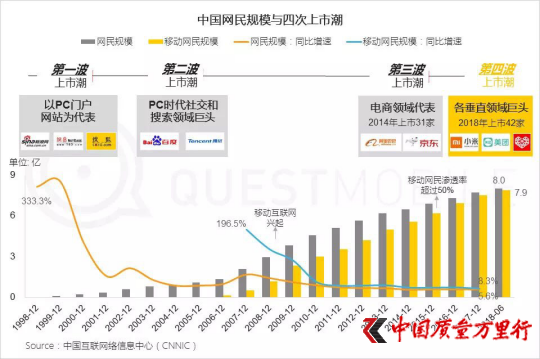

������ QMԮ��CNNIC�����@ʾ��2018��W��Ҏģ���ƄӾW��Ҏģ����ƽ��ƴ������Q�����δ�O��PC����ڣ�100%�Ľ������ƄӶ���ɡ��Ƅӻ��W�İlչҲ�|�l����MMP���F(С�ס����F��ƴ���)��������иŹɵ��IJ����г���

�����W����11010502034432̖

�����W����11010502034432̖