|

1��28�գ����Ҷ��տ��־Wվ�e������“�{���˙����c�x��”�����}���ھ��WՄ���WՄ�У����տ������ö�˾��˾�L�����l��Ŀǰ�������ö������^���е�������c���}�M����Ԕ�����

��K���c�^��(ji��)�M�{��

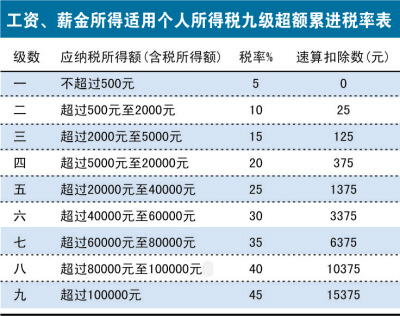

“����ȡ����K���𑪆Ϊ�����һ���µĹ��Y��н������Ӌ���U�{�������ö��������������k��Ӌ�㑪�U���~���Ȍ��͆T����ȡ�õ�ȫ��һ���Ԫ������12���������̔��_���m�ö��ʺ�����۳���Ӌ�㑪�{���~��”�����l�f��

2005�꣬���տ�������“�pн”�ڃȵ�ȫ��һ���Ԫ����Ӌ���k���M�����{�������_Ҏ(gu��)��ȫ��һ���Ԫ��������K��н����Ч���˃��F����н�Ϳ�Ч���Y��������������ȫ�~�֔���12���µĔ��~�_���m�ö��ʣ��ٰ�Ҏ(gu��)������Ӌ�㑪�U���~��Ҳ���Ƿ֔�Ӌ���������@�N�֔�Ӌ��������һ�N����������(y��u)�ݵ�Ӌ��������

���^��(ji��)�Mԓ���Ӌ���������ö��@һ���}�������l�f���^��(ji��)�M�ڡ��������ö������Ќ���“���Y��н��”�Ŀ����ȫ�~Ӌ�뮔��“���Y��н��”�ĿӋ���������ö���

���e���c������U�M�{��

�B(y��ng)�ϱ��U�M���t(y��)�����U�M��ʧ�I(y��)���U�M������������U�M�ķ�������ô������U�M�c���e���Ƿ�Ҳ���ڼ{������������ԓ����Ӌ�������أ�

�����lָ�����������PҎ(gu��)��������ȡ�ù��Yн�����ã����ȿ۳����Շ��Һ�ʡ���ط���������Ҏ(gu��)�������U����ס�����e��ͻ����B(y��ng)�ϱ��U�M�������t(y��)�����U�M��ʧ�I(y��)���U�M������~��Ӌ���U�{�������ö���

2009��6�£�ؔ���������տ����°l(f��)�ġ��P���a���B(y��ng)�ϱ��U�M�a���t(y��)�����U�M���P��I(y��)���ö����߆��}��֪ͨ��������Ҏ(gu��)������I(y��)�����������P����Ҏ(gu��)�������ڱ���I(y��)�������ܹ͵�ȫ�w�T��֧�����a���B(y��ng)�ϱ��U�M���a���t(y��)�����U�M���քe�ڲ����^�����Y���~5%�˜ʃȵIJ��֣���Ӌ�㑪�{�������~�r����۳������^�IJ��֣�����۳���

�����궐�{�C����_

Ŀǰ���҇��������ö��궐�{�C�����N��ͣ�һ�Ǵ��ۡ����ն���{�C���ɿ��U��λ�o�{�����_�ߣ���Ŀǰ�҇��{����ȡ���궐�{�C�ķ�����ʽ����Ҫ��ʽ������ͨ���궐�C���m����ֱ���ՙC�P���{���ļ{���ˣ��炀�w�������Y��I(y��)Ͷ�Y�ߣ��ɶ��ՙC�P�_�ߣ������궐�C��������Ҫ����Ϣ�����Ș˜��^�ߣ�Ŀǰ�ڶ��ՙC�Pԇ���_�ߡ�

����������ՙC�Pԇ�Ќ����U��λ�����������U����ļ{��������ȽK�˺�3����ֱ�Ӟ����_��������궐�C����������g�{������Ո�_�ߵģ����ՙC�P�ˌ����_���������g���궐�C������Ŀǰ��ֹ��ȫ������Ӌԇ���_���궐�C��1.4�|�ݡ�

“���ǣ������_���@��궐�C����Ϣ�����˜�Ҫ���^�ߡ��{���˵�ַ׃���]��Ͷ�fʧ�������U�x���˷ְl(f��)��©��ԭ��ȫ�����ֵ^(q��)�IJ��ּ{���˿��ܛ]�Ы@���@��궐�C������һ�����ՙC�P���Ӵ��ƏVȫ�Tȫ�~�����������ȣ��M�縲�wȫ�������F���ՙC�Pֱ�Ӟ�{�����_���궐�C����”�����l�f��

�����W����11010502034432̖

�����W����11010502034432̖