�����pʮһ�I�I�I�Ŀ���߀�]߀���pʮ���ֵ��ˣ�СФ�����ÿ�����?sh��)ķ�ʽ߀���ς�(g��)�µ��~�Ρ����^�ܶ��˛]��СФ��ô���\(y��n)�����������ÿ��������ܲ��]��ռ�����ˣ���������Ϣ���ܱ��y�иߡ�

�������գ��ɸ��Đ���֧���ÿ��������̘�(bi��o)��(zh��n)�����_“��֪�]��߀������������֧���o���w߀��”���ڷǷ�ռ��Ŀ�ģ����ܘ�(g��u)�ɐ���֧����(sh��)�ϣ��F(xi��n)��(sh��)���в��ٳֿ���ǰ��äĿ���M(f��i)��ֱ�����ÿ��~�γ�����Űl(f��)�F(xi��n)�o����߀���˕r(sh��)��“���ÿ�����”���@Щ�ˮ�(d��ng)����“��������”��

����Ŀǰ�������ṩ���ÿ���������(w��)��ƽ�_(t��i)�ܶ࣬��Ҫ�ЃɷNģʽ��ƽ�_(t��i)����ģʽ�ǽ��˴����C(j��)��(g��u)���X��߀�y�е��X���ֿ��������ȻҪ߀�����C(j��)��(g��u)���X;“�F(xi��n)�J”ģʽ������һ���~�ε��~�ȁ�߀�@һ�ڵ��X���ֿ���߀��Ҫ߀��һ�ڵ��X��

���������J(r��n)�飬���ÿ������I(y��)��(w��)�_��(sh��)�M���˲�����Ⱥ�������܉�ֿ��˶�������(d��ng)�ԉ����������е��L(f��ng)�U(xi��n)���ɺ�ҕ�������������ÿ��F(xi��n)���Լ������M(f��i)�ʲ���������Ϣй¶�Ć��}��

����ӛ�߰l(f��)�F(xi��n)���������д���ƽ�_(t��i)����ʡ�X������ƽ�_(t��i)���껯���ʌ�(sh��)�H�ϸ����y��֧���ʡ����⣬��ƽ�_(t��i)��ȡ���N��Ŀ���M(f��i)�ã���(sh��)�H����ˮƽ�ȹ�˾�Լ����Q�ĸߺܶࡣ������“�F(xi��n)�J”ģʽ��ƽ�_(t��i)�t�������ÿ��F(xi��n)��

����“ؐؐ���ܼ�”APP���O(sh��)��߀��Ӌ(j��)��(Ҳ�������M(f��i)�F(xi��n))���Ñ����������x�����M(f��i)��͡�

������“ʡ�h”�Ñ�������ӛ䛣��@ʾ�����ڷ���(w��)�M(f��i)��

���������J��ȡ��(hu��)�T�M(f��i)��

��������(g��)����ƽ�_(t��i)�껯���ʸ����y��

�����ς�(g��)��“�pʮһ”����ُ���СФ�������������ÿ�߀���ռ�������������(ch��)��ѽ�(j��ng)�]��������~�����Ρ��������������֪һ��(g��)���Դ�߀���ÿ���APP“ʡ�h”����������Ո(q��ng)��16770Ԫ�Ľ��~��߀���ÿ������ύ��Ո(q��ng)���ͨ�^��1С�r(sh��)֮���֙C(j��)�յ���ͨ�y�аl(f��)���Ķ��ţ��ѽ�(j��ng)߀�屾�����ÿ��~�Ρ�

����“�@���ҾͲ��Ó�(d��n)�����ÿ�߀�����ˡ�������Ϣֻ��98�K��һ��(g��)�£��Ҹ��X�����ÿ�������Ϣ�͡�”СФ��ʾ��

����СФ��ʾ��APP���؈D�@ʾ�������~16770Ԫ����12�ڣ�ÿ��߀��1496.09Ԫ����1397.50Ԫ�ı����98.59Ԫ���M(f��i)�ýM�ɡ���Ŀǰ��ͨ�y�����ÿ��������m(x��)�M(f��i)�M(f��i)�ʁ�����12�����m(x��)�M(f��i)��0.72%ÿ�£�ÿ�����m(x��)�M(f��i)����ڿ����~��������(y��ng)�����ڔ�(sh��)�ķ����M(f��i)�ʡ��Դ�Ӌ(j��)�㣬�������ÿ���12��ÿ���踶���m(x��)�M(f��i)��120.74Ԫ(16770×0.72%)��“ʡ�h”�ϵ��M(f��i)�ô_��(sh��)���y�е͡�

����СФ�@���Ⱥ����������������ÿ������a(ch��n)Ʒ�����ÿ���������(ji��n)���f���Ǵ����C(j��)��(g��u)��һ�P�X�����ÿ�������һ����߀�����ÿ��J����ÿ������߰����µ����ʌ��@�P�X���ڃ�߀�o����ƽ�_(t��i)��

����“ʡ�h”ֻ�DZ������ÿ�����ƽ�_(t��i)�е�һ��(g��)����һ�(li��n)�W(w��ng)���ڹ�˾��ͬa(ch��n)Ʒ�����⣬߀�����M(f��i)���ڹ�˾���̘I(y��)�y�еĮa(ch��n)Ʒ��

�������ʵ����@Щ����ƽ�_(t��i)����������c(di��n)֮һ���ஔ(d��ng)һ�����Ñ�ʹ���@Щƽ�_(t��i)���ǿ��������ʱ��y�е͡����^���¾���(b��o)ӛ���w�(y��n)�l(f��)�F(xi��n)��һЩƽ�_(t��i)�����ʴ_��(sh��)�����y�е�֧���ʣ�������ƽ�_(t��i)�����ʸ����y�С�

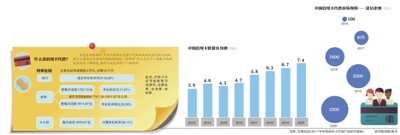

������СФ��“ʡ�h”�ϵĽ�(sh��)��(j��)Ӌ(j��)�㣬����16770Ԫ����12�ڣ�ÿ��߀��1496.09Ԫ���껯���ʞ�13.55%�������y�е����ÿ�֧����(18.25%)��

����“ʡ�h”��(du��)��ͬ�L(f��ng)�U(xi��n)�ȼ�(j��)���Ñ��O(sh��)����ͬ�����ʶ��r(ji��)�����������һ������(d��ng)���g��ӛ�߇Lԇ��“ʡ�h”����Ո(q��ng)���2�fԪ������12��(g��)�£��@ʾ��߀����~��1767.15-1911.87Ԫ֮�g����ÿ��߀��1767.15Ԫ���껯���ʞ�11.51%;��ÿ��߀��1911.87Ԫ���껯���ʄt�_(d��)��29.50%��

�����ھS�Ž�Ƶ�“�S�ſ����J”ƽ�_(t��i)�Ͻ��2�fԪ����12�ڣ�ÿ��(y��ng)߀���~��1976.67Ԫ��Ӌ(j��)���껯���ʞ�38.11%����“С�A���J”�Ͻ��3�fԪ����12�ڣ�ÿ����߀��3002.2Ԫ���껯���ʸ��_(d��)41.50%��

�����������~��С���ڔ�(sh��)���٣��t����ˮƽ���ߡ�������“�����J”�Ͻ��4600Ԫ����3�ڣ�ÿ����߀��1648.33Ԫ��Ӌ(j��)������껯���ʞ�54.74%��

����“ʡ�h”���\(y��n)�I���w�_ĦҮ����ԷQ��Ψһһ���껯���ʵ���18.25%�����ÿ��~�η��ڷ���(w��)�C(j��)��(g��u)������(j��)�����йɕ�����¶�Ĕ�(sh��)��(j��)��2017��ȫ���2018���ϰ��꣬���ÿ��~�η��ژI(y��)��(w��)�ә�(qu��n)ƽ���껯���ʷքe��15.1%��15.5%��2018���ϰ��꣬�L(f��ng)�U(xi��n)�ȼ�(j��)��ߵăɂ�(g��)��(j��)�e�Ñ��껯���ʞ�21.50%��24.00%�������^�y�е�18.25%��

���������������е����ÿ�������˾�ٷ��������껯���ʾ��и���18.25%����r������(j��)�S�Ž���йɕ���2018��ǰ�Ă�(g��)�������ÿ����~�����a(ch��n)Ʒ��ƽ����(sh��)�H�����ʞ�34.4%������(j��)С�A�Ƽ��йɕ���2016�������ÿ������I(y��)��(w��)�껯������19.69%-25.44%֮�g��2017���19.69%-49.44%��2018���ϰ����9.98%-36.00%֮�g��С�A�Ƽ����J(r��n)����2017��12���Ї����M(f��i)�����ИI(y��)�C����Ҏ(gu��)��֮ǰ��ijЩ�J����껯�M(f��i)�ʳ��^��36%������߀��ǰ���J����п۳���ijЩ�J��ķ���(w��)�M(f��i)��

����“���^Ϣ”�٬F(xi��n)?�����J�Օ�(hu��)�T�M(f��i)���U(xi��n)�M(f��i)

�������J����п۳�һ���M(f��i)�ã��@�N�������J���ИI(y��)���Q��“���^Ϣ”���������ÿ�����ƽ�_(t��i)��ȡ���N��Ŀ���M(f��i)�ã������m(x��)�M(f��i)�����U(xi��n)�M(f��i)����(hu��)�T�M(f��i)�ȣ����@Щ�M(f��i)�����M(j��n)�C�����ʺ�����ˮƽ�ȹ�˾�Լ����Q�ĸ߳��ܶࡣ

�����S�Ž�Ƶ�“�����J”ƽ�_(t��i)����ȡ��(hu��)�T�M(f��i)���¾���(b��o)ӛ�߇Lԇע��(c��)“�����J”֮������@ʾ��횼����(hu��)�T�ſ��M(j��n)����һ������(hu��)�T�M(f��i)��1099Ԫ����Ч�ڞ�6��(g��)�¡��������Ñ���ӳ�����ĕ�(hu��)�T�M(f��i)�H399Ԫ��Ҳ��699Ԫ��899Ԫ��1199Ԫ�ġ�

����ӛ�����J�ͷ���ԃ���ͷ��Q������(hu��)�T�M(f��i)���������κ�(y��u)�ݣ�ֻ���k���(hu��)�T֮����������J�����(w��)���@�����M(f��i)���c��Ϣ�o�P(gu��n)����(hu��)�T�M(f��i)��ϵ�y(t��ng)�Ԅ�(d��ng)ƥ��ģ�ÿ��(g��)�˽��~��ͬ��6��(g��)����Ч�ڽY(ji��)������Ҫ�^�m(x��)ʹ����Ҫ�ٴ��U�{��(hu��)�T�M(f��i)����ʹ���g�]�аl(f��)���κν���(hu��)�T�M(f��i)Ҳ���˿��(hu��)�T�M(f��i)��“����֧��”��“�Ժ�֧��”�x�(xi��ng)��“�Ժ�֧��”�����~���ُ��Ñ�(ch��)��п۳���(hu��)�T�M(f��i)���@���ஔ(d��ng)��“���^Ϣ”��

�������⣬“�����J”߀��(du��)�����Ñ���ȡ���U(xi��n)�M(f��i)���ͷ��Q�@���������Ᵽ�U(xi��n)�����J��ĕr(sh��)���(hu��)������ʾ�����U(xi��n)�M(f��i)��Ҳ��ϵ�y(t��ng)�M(j��n)���Ԅ�(d��ng)ƥ�䡣���Ñ���ʾ����(j��ng)����ȡ�^299Ԫ��

����С�A�Ƽ����йɕ��б�ʾ����2017��12��7����ƽ�_(t��i)�ѽ�(j��ng)ֹͣ��ǰ�ڽ����п۳�����(w��)�M(f��i)���О顣�¾���(b��o)ӛ����ԃС�A���J�ͷ����֪������ͨ�^��ƽ�_(t��i)���P(gu��n)����(w��)�M(f��i)�Ѱ����ڽ���˵�߀��Ӌ(j��)���С�

����߀��һЩƽ�_(t��i)���F(xi��n)������“����”ʹ�͑����ڵĬF(xi��n)����“�����J”�İٶ��N���У��ж���(g��)�Ñ���ӳ�����ă�(ch��)������~���㣬��߀���ղ�δ�Ԅ�(d��ng)�۳����Ñ�����(d��ng)߀��Ҳ�o���ɹ���һֱ�@ʾ��“�y(li��n)���Y(ji��)��̎����”�ď�������棬��K��(d��o)�����ڡ�

���������JAPP�б�ʾ�����͑��ă�(ch��)���һֱ���X���s�a(ch��n)�����۵����������P(gu��n)�M(f��i)�ã��ṩ߀���ռ�߀���պ�һ�յ�߀��y����ˮ�{�C����˾�ˌ�(sh��)�_�J(r��n)��(hu��)�������M(f��i)���˻أ�����ȡ�������@ʾ�Ҳ���(hu��)Ӱ����š�

��������ƽ�_(t��i)�ϵĽ��l(f��)������Ҳ��Ҫ֧���PϢ������(j��)“�����J”�l�������������~��֧�������PϢ���PϢ���~=���ڱ�Ϣ���~×��(du��)��(y��ng)�PϢ����×�����씵(sh��);�PϢ���ʞ�ǧ��֮һ/��;�����씵(sh��)��߀����֮�������㡣�@һ�PϢ���ʸ����y�е�ÿ���f��֮�塣

�������⣬��ÿ��߀���գ����������~�����~�����ԭ��?q��)��¿ۄ�ʧ��������ˑ?y��ng)֧���ۿ�ʧ���`�s�𣬞���J���~��0.5%��������50Ԫ?ji��ng)t��Ͱ�50Ԫ��ȡ�����200Ԫ���@��ζ�������˱���Г�(d��n)���ÿ����ڵijɱ���ʹ�ô���ƽ�_(t��i)���˂����D(zhu��n)�����R������ƽ�_(t��i)������ڵ��L(f��ng)�U(xi��n)��

����������ƽ�_(t��i)���N���У�Ҳ���Ñ���ӳ�^���“������”����r��

����ؐؐ���ܼҵ�“�F(xi��n)�J”ģʽ�������`Ҏ(gu��)�F(xi��n)

����“ʡ�h”��“�����J”��“С�A���J”������ƽ�_(t��i)��ȡ����ƽ�_(t��i)����ģʽ��������һЩƽ�_(t��i)��ȡ“�F(xi��n)�J”��ģʽ��

����“ؐؐ���ܼ�”����“�F(xi��n)�J”ģʽ��̖(h��o)�Q“�A(y��)��500Ԫ�~�ȼ�������߀��10000Ԫ�~��”���¾���(b��o)ӛ�����Ñ�������“ؐؐ���ܼ�”�Ŀͷ���ԃ��ԓ�ͷ��Q���Ñ�ֻ�������ÿ���(n��i)�A(y��)��5%-10%���~�ȣ�ƽ�_(t��i)����ģ�M�̼����ÿ����M(f��i)�������ÿ��A(y��)���~�ȵ��Y���׳����ٰ��׳��Y��߀�o�Ñ����Á탔߀�Ñ������ÿ���

�����e�����f���Ñ�����һ��1�fԪ�~�ȵ����ÿ����~������ÿ��5�գ�߀������ÿ��25�ա��Ñ��ڱ���(g��)�~����(n��i)ˢ��9000Ԫ��ʣ��1000Ԫ�~�ȡ�5�����ÿ��~�γ���֮���Ñ���APP��(n��i)��ӆ߀��Ӌ(j��)������1000Ԫ�֞�3�P���M(f��i)��APP�͕�(hu��)ģ�M�̼��M(j��n)�����M(f��i)�����@1000Ԫ�X��3����ȡ��������߀�o�Ñ����Á탔߀���ÿ��~�Ρ�ֻҪ�؏�(f��)����9���F(xi��n)���Ϳ��Ԍ��ς�(g��)�~���µ�9000ԪǷ��ȫ��߀�塣

������(sh��)�ϣ��@�Nģʽ���õ����~���պ�߀����֮�g�ĕr(sh��)�g��~�����Ǯ�(d��ng)���������M(f��i)�����~�ε����ڣ�߀���Մt�ǃ�߀��(d��ng)��Ƿ������ڣ��ɂ�(g��)����֮�g�����ÿ�����Ϣ߀���ڣ�һ����20-56��֮�g�������~����֮������M(f��i)��Ӌ(j��)����һ�ڵ��~�Ρ������������У�5��֮������M(f��i)��Ӌ(j��)����(g��)�µ��~��֮�У����APPģ�M���M(f��i)��ȡ�����X�䌍(sh��)����(g��)�µ����ÿ��~�ȡ����µ�9000Ԫ߀���ͬ�r(sh��)����(g��)�µ����ÿ��ѽ�(j��ng)��9000Ԫ���~���ˡ�ԓ�ͷ�ֱ�ӱ�ʾ��“�҂��@��(g��)ܛ���䌍(sh��)���ǎ�����@��(g��)�µ����M(f��i)�~��ȫ���D(zhu��n)�ƣ��ஔ(d��ng)���@��(g��)�µIJ���߀�ˣ����~��Ų����һ��(g��)�µ�߀���ա�”

����ӛ����APP�χLԇ�����l(f��)�F(xi��n)���Ñ�����ӆ߀��Ӌ(j��)���r(sh��)���O(sh��)��߀�����ޡ�߀��Δ�(sh��)��߀����~�ȗl����ͬ�r(sh��)߀��Ҫ����У�Ȼ��APP��(j��)������߀��Ӌ(j��)�����䌍(sh��)����ģ�M���M(f��i)�F(xi��n)��Ӌ(j��)���������Ñ���1�fԪ���~�Σ��O(sh��)��5��֮��(n��i)��11��߀��tAPP���ɵ�߀��Ӌ(j��)����ÿ����2-3�P���M(f��i)��ÿ�P���M(f��i)���~��200Ԫ-1000Ԫ���ȡ��Ñ�߀���������x��ÿ�P������ͣ�������؛�̳������ˮ���錚������b�����͡�

����ԓ�ͷ��Q��APP������ÿһ�P���M(f��i)����С�~����ˢ�ķ�ʽ�����ҿ�����ص���(d��ng)?sh��)ص��̑��������Ñ��x��ij����DZ������t���M(f��i)ӛ�Ҳ��(hu��)�DZ������̑�������ÿ�P���M(f��i)�����Ԏ��e�֣�“��ʹ�y��ȥ����Ԓ��Ҳ������ʹ�õ����M(f��i)ӛ䛣��]���κΆ��}��߀���Ԏ����_(d��)���B(y��ng)�����~��Ŀ�ġ�”

�����ڴ��^���У�“ؐؐ���ܼ�”��ȡ0.75%�����m(x��)�M(f��i)���ͷ���ʾ������ȡ�F(xi��n)���߀���Ñ����ÿ��ĕr(sh��)��۳���“߀����Y�������Լ������ÿ���(g��)�µ��~�ȣ��@��(g��)�Y��]�����҂���ƽ�_(t��i)���κ�ͣ�����҂�ֻ���F(xi��n)֮��۳�75�K�X�����m(x��)�M(f��i)”��

������“ؐؐ���ܼ�”֮�⣬߀�ж���(g��)ƽ�_(t��i)��ȡ��Ƶ�“�F(xi��n)�J”ģʽ������“�ۼ�ͨ”��“ţ���ܹܼ�”��“����߀���ܹܼ�”��“�������ÿ��ܼ�”�ȣ������u�c(di��n)������“���~��߀��”��“�����B(y��ng)��”�ȡ�

��������5�£����һ�(li��n)�W(w��ng)���ڰ�ȫ���g(sh��)����ί�T��(hu��)���l(f��)��Ѳ�鹫�棬���Y(ji��)��“�F(xi��n)�J”��ģʽ����߀ƽ�_(t��i)�������ÿ��~���պ�߀���յĕr(sh��)��(�~����֮������M(f��i)ȫ������һ���~��߀����~��߀����֮ǰ�Ĵ��㱾��߀��)���Ñ�ֻ��Ҫ�����ÿ��д��������Y�𣬴�߀ƽ�_(t��i)ѭ�h(hu��n)ˢȡ�Y�o�Ñ����Ķ��_(d��)��ȫ�~߀���Ŀ�ġ���I(y��)��(w��)�漰���ÿ��`Ҏ(gu��)�F(xi��n)��ƽ�_(t��i)��ȡ���~�M(f��i)�á��Ñ����ÿ���Ϣ��ȫ�Ȇ��}�������L(f��ng)�U(xi��n)ֵ���P(gu��n)ע��

������������Ɏ���(w��)���ϻ��ˡ��Ї��y�з��W(xu��)�о���(hu��)����Ф�S��ʾ�����ÿ�����?sh��)ĘI(y��)��(w��)���|(zh��)߀��������һ���ֿ��˱��y�аl(f��)�F(xi��n)�������ÿ��F(xi��n)�О飬���ܕ�(hu��)����ȡ���������~�ȡ�ֹ���������P(gu��n)��Ϣ�������ϵ�y(t��ng)���y���g�ѽ����Ĺ������p��Ϣ��ȴ�ʩ��

����“��|���a(b��)����”�������I(y��)��(w��)�L(f��ng)�U(xi��n)���ɺ�ҕ

������(du��)���ÿ������߁��f�������I(y��)��(w��)�䌍(sh��)��“��|���a(b��)����”��ƽ�_(t��i)����ģʽ�ǽ��˴����C(j��)��(g��u)���X��߀�y�е��X���ֿ��������ȻҪ߀�����C(j��)��(g��u)���X;“�F(xi��n)�J”ģʽ������һ���~�ε��~�ȁ�߀�@һ�ڵ��X���ֿ���߀��Ҫ߀��һ�ڵ��X��

�����K�������о�Ժ��(li��n)�W(w��ng)�����о���������Ѧ���Ԍ�(du��)�¾���(b��o)ӛ�߱�ʾ�����ÿ�ƽ�_(t��i)����?sh��)�������Ⱥ��Ҫ�Ѓ��һ������~�η�������δ�ܫ@���y���~�η����Y�|(zh��)�Ŀ͑���һ������~�η����Y�|(zh��)���������~�η���ռ�������~�ȣ�ϣ����������ƽ�_(t��i)׃����������~�ȵĿ͑����F(xi��n)�A�Σ��y�Ќ�(du��)�@���Ⱥ�����ŷ���(w��)������ȱ�ڣ�����ƽ�_(t��i)��(sh��)�H�������a(b��)���@����Ŀհס�

������Ѧ�������ѣ����~�����Ј�(ch��ng)�İl(f��)չ������������ҕ�����ÿ��a(ch��n)Ʒ�������L(f��ng)�U(xi��n)�ԣ�һ��������y�������e(cu��)�`�ěQ�ߣ�äĿ��l(f��)�������٣������M(j��n)�����ÿ���Ⱥ���³�����һ���棬Ҳ�������ÿ��ֿ��ˌ�(du��)���J߀�J�γ���ه���L�����������������Ј�(ch��ng)�зe���L(f��ng)�U(xi��n)��

������������Ɏ���(w��)���ϻ��ˡ��Ї��y�з��W(xu��)�о���(hu��)����Ф�S��ʾ�������I(y��)��(w��)�Ĵ��ڕ�(hu��)��(du��)�y�е��L(f��ng)����ɸɔ_�����ÿ��ֿ���ʹ�ô���߀�����ÿ�֮���y�к��y�Д��@Щ�ֿ����Ƿ�����挍(sh��)��߀����������ˌ�(d��o)���y�Пo�����_��(du��)�͑�����(du��)�y��δ�����L(f��ng)�����һ����ؓ(f��)��Ӱ푡�

������(du��)�O(ji��n)�ܙC(j��)��(g��u)���fҲ�����Ӱ푣������������ŷ��档Ф�S�����ԭ��һ���ֿ��˟o����߀���ÿ���Ҫ������ӛ䛵ģ��F(xi��n)���д����C(j��)��(g��u)������߀��Ͳ���������ӛ��ˡ��@��(du��)������(g��)�����wϵ��һ��(g��)ؓ(f��)��Ӱ푣��O(ji��n)�ܙC(j��)��(g��u)���������@Щ�˵��挍(sh��)������r��ͬ�r(sh��)��“����”��(du��)�ڸ����Ľ������M(f��i)�߁��fҲ�Dz���ƽ�ģ���?y��n)���?sh��)���Y�ź�߀�(sh��)��(j��)���ܲ��@¶�ڽ��ڙC(j��)��(g��u)�����D(zhu��n)���^�y�O(ji��n)�ܵ����g���J�C(j��)��(g��u)���ϡ��y�ԅ^(q��)��“���ú�”���˺�“���É�”���ˣ�������ܵĽ��ڷ���(w��)ˮƽ��һ�ӵģ���(hu��)�p���������úõ���Ⱥ�����档

����Ŀǰ���O(ji��n)�ܲ��T��(du��)�����ÿ������I(y��)��(w��)�ıO(ji��n)�ܲ�δ�����_Ҏ(gu��)�������^�c(di��n)�J(r��n)���@һ�I(y��)��(w��)�������g���J�О飬�������wֻҪ�������g���J�ıO(ji��n)��Ҫ�ɡ�Ф�S�J(r��n)�飬�����I(y��)��(w��)���ڽ��ژI(y��)��(w��)�����ܺ�(ji��n)�Ό����ͬ�����g���J���҇����t����ͬ����(du��)���g���J�����S�ģ�ֻ���^�O(sh��)����24%��36%�����ޡ����Ǵ����C(j��)��(g��u)������ڙC(j��)��(g��u)���Ǐ����I(y��)���J�ģ��c���gż�l(f��)�Ľ��J�О鲻ͬ���������l(f��)�Ľ����L(f��ng)�U(xi��n)Ҳ��ͬ����˱O(ji��n)�ܙC(j��)��(g��u)�б�Ҫ��(du��)ԓ��ИI(y��)�M(j��n)�й�����

����Ѧ�����J(r��n)�飬�S���y�аl(f��)���д�(sh��)��(j��)�L(f��ng)�����������������ÿ����~���~�η��ڮa(ch��n)Ʒ���³���څ��(sh��)���ڣ��@��(hu��)�������s���ÿ�����ƽ�_(t��i)�ĘI(y��)��(w��)���g�����ÿ����~�����a(ch��n)Ʒ�����ܺ���������Ҏ(gu��)ģ���Ј�(ch��ng)Ӱ푣��܉�ֿ��˶�������(d��ng)�ԉ�������Ч�������ÿ��Ј�(ch��ng)�����L(f��ng)�U(xi��n)����ʧ��һ��С�����ķ��ڮa(ch��n)Ʒ;���B��̫��(qi��ng)��Ҏ(gu��)ģ�^�t�����m���䷴����(hu��)�ӄ�����(g��)���ÿ��Ј�(ch��ng)���L(f��ng)�U(xi��n)�ԡ�

����ʹ�ô���ƽ�_(t��i)߀������й©��(g��)����Ϣ���L(f��ng)�U(xi��n)��ƽ�_(t��i)�����д��Ҫ��͑���������(y��n)�C�����ÿ��������^�̡����磬��“ؐؐ���ܼ�”�ϣ��Ñ��������(y��n)�C�^����߀���ṩ�����C̖(h��o)�a���֙C(j��)̖(h��o)����(ch��)���̖(h��o)����Ϣ;�������ÿ���Ҫ�ṩ��̖(h��o)�������y�С�CVV�a����Ч�ڵ���Ϣ�����У�CVV�a���Q�����ÿ���“�ڶ��ܴa”�������ÿ��x�������У�����ˢ�������z�(y��n)�ܴa��ֻ��Ҫ�ṩ��̖(h��o)��CVV�a�������֧����һ����й¶���п��ܰl(f��)�����ÿ��Iˢ��

������ô����ͨ�Ñ���(y��ng)ԓ���ʹ�����ÿ������I(y��)��(w��)?

����Ф�S��ʾ�����ڃ�(n��i)������߀�����ÿ�Ƿ����ܿ��Խ��ͳֿ��˵ķ����L(f��ng)�U(xi��n)����?y��n)�Ƿ�y���X���ܘ�(g��u)�����ÿ��p�_�������؟(z��)��;������ʹ�Â���(w��)�P(gu��n)ϵ�D(zhu��n)�ƣ�׃��Ƿ���J�C(j��)��(g��u)���X������������؟(z��)�Ρ���������ʹ���^����߀��Ҫע���������(w��)�������L(f��ng)�U(xi��n)�������Ƿ�(g��u)�����ÿ��F(xi��n)�����⣬����ƽ�_(t��i)������Ӌ(j��)��Ҏ(gu��)�t�����_�����������������еĴ���ƽ�_(t��i)��ʡ�X���Ј�(ch��ng)���\(y��n)���Ĵ���ƽ�_(t��i)������Ӌ(j��)��Ҏ(gu��)�t���й�Ū��֮̓�ӣ��䌍(sh��)����ƽ�_(t��i)�Č�(sh��)�H�����c�y�з�����Ȳ�δ��(sh��)�ݶ��١�

����Ф�S���h�����ÿ��ֿ��ˑ�(y��ng)��������֔(j��n)���x�����ÿ���������(w��)ƽ�_(t��i)������x���y�еķ���߀��I(y��)��(w��)�����L߀�����ޣ�����߀�������Ҫ�r(sh��)�������_�F(xi��n)�L(f��ng)�U(xi��n)�Ļ��A(ch��)�ϣ��x���Y�|(zh��)�^�õ�ƽ�_(t��i)���_����(g��)����Ϣ��ȫ�c����Ӌ(j��)��Ҏ(gu��)�t���������_��

����Ѧ����Ҳ��ʾ��“������������ǛQ�������߀�������ĸ�Դ�����أ������a(ch��n)Ʒֻ�ܾ�һ�r(sh��)֮����”

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)