���������ԁ���һЩ�W�Jƽ�_�Ͷ�V����λ���M�߱�ʾ���W�Jƽ�_�ϱ��U��˾����ȡ���~���U�M�á�

��������3�£��Ї��|���f���аl�����¡�ƽ���ջ����L���ڴ��۱��U ��ָ׃���Ϣ���Q���Ϻ����S�օ^������3��13�����Ї��|���f�������MͶ�Vƽ�_Ͷ�V�Q����ͨ�^ƽ���ջݷ��ڽ��10�fԪ��������ʞ�8.4%/�꣬���H�s��Ҫ߀��159916.32Ԫ��һ���Ԓ�N���������l�F��ƽ���ջݻ��W����ƽ�_��������24��׃36�ڣ����ϴ��۱��U��ÿ����ȡ�����M������׃���Ϣ��

�����傀���ԁ����Ї��|���f�������MͶ�Vƽ�_��Ȼ��m�յ�“���۱��U”�ľW�Jƽ�_�����MͶ�V��

����8��5�գ����K�o�a������Ͷ�V�Q��7��1����ͨ�^�³ȷ��ھW�Jƽ�_���5000Ԫ���J��~���@�P�Y�𱻄���500Ԫ���U�M��“ÿ��߀��1105Ԫ���t�����J���^Ϣ������߀���ն����ʾ�o��߀�����ʧ�����ͷ�ϵ�����T������”����������ǰ�Y�壬���o��ϵ�Ͽͷ���

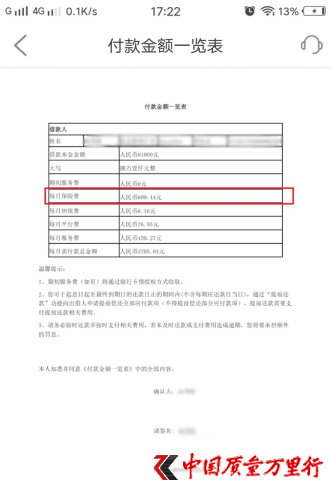

����ȥ��5��14�գ��V�|���ڵĄ�Ůʿͨ�^ƽ���ջ��J��14�f�����s��24�ښw߀��Ϣ��8��6�գ���ŮʿżȻ���dƽ���ջ�APP�r�Űl�F��ƽ���ջ�˽�����L��߀������36�ڣ�“�ڮ����˲�֪�����r�£�ƽ���ջ�ÿ���~����׃���Ϣ�ķ�ʽ��ȡ���~�����M1120Ԫ/�¡����U�M924Ԫ/�£���Ӌ2044Ԫ/�£�����APP���@ʾ��ÿ�±�Ϣ4361.3Ԫ��ÿ�¹�߀��6405.3Ԫ���簴APP�ϵ�36�ڃ�߀�����胔߀230590.8Ԫ��”��Ůʿ�l�F����·Lԇ���_ƽ���ջݴ��۵���ӱ��U�β鿴���l�F�������_��

������Ůʿ�ʹ˶�����ƽ���ջݿͷ���“�ͷ���һ�νo�����f���ǣ������M�ͱ��U�M���H����׃����Ϣ�����ڿͷ��ˆT��������ͨӍ��H������M��ÿ�ն���Ԓ�}�_��������Ť�������p�����������u���o���������������ɺܴ�Ӱ�”����Ůʿϣ�����P���T�ܵõ�������

�����@�Ͷ�V�����У�����һ����ͬ����r�����M�߾���ʾ�����J���^�����Լ�“�����U”һ�²���֪�飬ֱ�������ɣ����ƽ�_���ڶ��Ż�W�JAPP�е�֪��

����7��22�գ��y���O����ؔ�U���U��˾�°l���P���_չ�F���J�ȾW�Jƽ�_����������U�I���Բ�������֪ͨ��(���º��Q��֪ͨ��)����ͣ���U��˾ͨ�^�F���J�ȾW�Jƽ�_�����N������������U���О顣

�����˴��y���O����ؔ�a���U��˾�°l��֪ͨ����Ҫ���ؔ�a���U��˾����ֹͣͨ�^�F���J�ȾW�Jƽ�_�N������������U�I�գ��P�]�������P�I�չ�����Ϣϵ�y�����m�O�y��ֹͣ�����ĬF���J�ȾW�Jƽ�_�Ƿ����˽���N������������U����r����l�F��������ֹ���������F���J�ȾW�Jƽ�_�N������������U�I�Ւ쿿���������U�н��N���������߹�˾ֱ�N����������ί�Пo�Ϸ��Y�|�Ļ��W������ƽ�_�N�������U��

������֪ͨ�����ָ��������˾Ҫ��һ�����ψ��Բ��棬�����Բ��������^��������λ�Ĺ�˾���O�ܲ��T����ȡ�Mһ����ʩ��

����ᘌ��W�Jƽ�_�����N�������U���О飬�I����ʿ��ʾ���J���������U�ѱ��x�˱��ϳ��ԡ�“�J��������������U����һ�������U�������U�˞��J���ˡ�ԓ���U�aƷ���J�����ṩ�������ʺ���������ɷN���ϡ��������U���������⌧�����ʻ�����r�����U��˾���������U��ͬ�s���r���������U�𣬱����J��C�������棬Ҳ�p�p�����U�˼����˵Ľ���ؓ����”�I����ʿ��ʾ��

�������I����ʿ¶���˴�“�Ų�+��ͣ”ּ���Mһ��Ҏ��ؔ�U��˾�����U�I���N���О飬�Ќ����o���M�ߵĺϷ����档���˴ν�ͣ�ăH��ؔ�U��˾���䌍���ى��U��˾Ҳ�������J���������U���ɴ˿�������һ݆�����D�ѽ���·�ϡ�

�����W����11010502034432̖

�����W����11010502034432̖