“vėŹ┐Ų╝╝ėŹŻ©╠KĖ±Īó─ŠšZĪó╚讯®3į┬4╚šŽ¹ŽóŻ¼░═┐╦╚R(Barclays)Į±╚š░l(f©Ī)▓╝═Č┘Ył¾ĖµŻ¼č┼╗ó╣╔Ų▒Ż©YHOOŻ®įu╝ē╔Žš{(di©żo)×ķĪ░į÷│ųĪ▒(Overweight)Ż¼─┐ś╦ārįO(sh©©)×ķ26├└į¬ĪŻ┼c┤╦═¼ĢrŻ¼ī”░ó└’░═░═╝»łFĄ─╣└ųĄ╠ßĖ▀ĄĮ550ā|├└į¬ĪŻ

ęįŽ┬×ķł¾ĖµįŁ╬─Ż║

╬ęéā░čč┼╗ó╣╔Ų▒Ż©YHOOŻ®įu╝ē╔Žš{(di©żo)×ķĪ░į÷│ųĪ▒(Overweight)Ż¼─┐ś╦ārįO(sh©©)×ķ26├└į¬ĪŻę“×ķŻ¼č┼╗ó─┐Ū░│ųėą░ó└’░═░═╝»łFŻ©Alibaba GroupŻ®║═č┼╗ó╚š▒ŠŻ©Yahoo! JapanŻ®Ą─╔┘öĄ(sh©┤)╣╔Ę▌Ż¼╬ęéā┤_ą┼Ż¼▀@▓┐Ęų│ų╣╔ĦüĒĄ─╗žł¾ø]ėą═Ļ╚½Ę┤ė│ĄĮč┼╗óĄ─╣╔ār╔ŽŻ¼Č°ŪęžøÄ┼╗»║═ļS║¾Ą─┘Y▒Š╗žł¾▒ŻūC┴╦╬ęéā╣└ųĄ▒ČöĄ(sh©┤)Ą─║Ž└ĒąįĪŻ╬ęéāŅA(y©┤)ęŖč┼╗ó╣╔ārīó└^└m(x©┤)╔ŽōPĪŻč┼╗óį┌üåų▐╩ął÷Ą─═Č┘YŻ¼ęį╝░ļS║¾Ą─ė»└¹║═┘Y▒Š╗žł¾Ż¼═Ųäė▓ó╝ė╦┘┴╦č┼╗óārųĄĄ─į÷ķLĪŻ

╬ęéāĄ─ė^³cų„ę¬ėą╚²éĆŻ║

1Ż®╬ęéā░čī”░ó└’░═░═╝»łFĄ─╣└ųĄ╠ßĖ▀ĄĮ550ā|├└į¬Ż║2012─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’░═░═╝»łF═Ļ│╔┴╦ī”č┼╗ó76ā|├└į¬Ą─╣╔Ę▌╗ž┘ÅŻ¼░č░ó└’░═░═╝»łFĄ─╣└ųĄ═ŲŽ“400ā|├└į¬ĪŻĄ½╬ęéāŽÓą┼Ż¼┤╦║¾░ó└’░═░═╝»łFĄ─╩ąųĄ▓╗öÓ╔ŽØqŻ¼░ó└’░═░═Ą─╩š╚ļ║═└¹ØÖį÷ķL┐╔ęįūC├„▀@ę╗³cĪŻš²╚ń2012─Ļ╔Ž░ļ─ĻŻ¼č┼╗óį┌╬┤üĒīóĢ■Ž“╣╔¢|╗žü┤¾┴┐Ą─¼F(xi©żn)Į╩šęµĪŻį┌┤╦Ę▌ł¾ĖµųąŻ¼═©▀^Ęų╬÷░ó└’░═░═Ą─▀\ĀIŪķørŻ¼ęį╝░į┌Ęų╬÷ĤAlicia YaĄ─Ä═ų·Ž┬Ż¼╬ęéāĖ³ą┬┴╦ī”░ó└’░═░═Ą─įu╣└ĪŻ╬ęéāĄ─ī”░ó└’░═░═Ą─╣└ųĄŽÓ«ö(d©Īng)ė┌č┼╗ó├┐╣╔į÷ķL2├└į¬ĪŻ

2Ż®č┼╗ó╚š▒ŠĄ─ārųĄę▓ø]ėą═Ļ╚½Ę┤ė│į┌č┼╗óĄ─╣╔ār╔ŽŻ║12─Ļ9į┬18╚šų┴Į±Ż¼č┼╗ó╚š▒ŠĄ─╣╔ārį÷ķL┴╦37%Ż©═¼Ų┌╚šĮø(j©®ng)ųĖöĄ(sh©┤)āHį÷ķL┴╦27%Ż®Ż¼ŽÓ«ö(d©Īng)ė┌×ķč┼╗óĦüĒ┴╦├┐╣╔ČÉ║¾└¹ØÖ1├└į¬ĪŻš²╚ń░ó└’░═░═╝»łF×ķč┼╗óĦüĒ┴╦╗žł¾Ż¼č┼╗ó╚š▒Šę▓Ģ■ūŅĮKĮoč┼╗óĦüĒ╩šęµĪŻ

3Ż®ųö╔„╔Žš{(di©żo)č┼╗ó║╦ą─śI(y©©)äš(w©┤)į÷ķL▒ČöĄ(sh©┤)Ż║╬ęéāųö╔„╔Žš{(di©żo)ŽóČÉš█┼föéõNŪ░└¹ØÖŻ©EBITDAŻ®ų┴5xŻ¼└Ēė╔╩Ū╬ęéāī”ęįŽ┬╚²éĆę“╦ž▒Ż│ųśĘė^æB(t©żi)Č╚Ż║CEO¼ö¹É╔»•├Ęę«Ā¢Ż©Marissa MayerŻ®ų„ī¦(d©Żo)Ą─č┼╗óæ(zh©żn)┬įĘĮŽ“Īóč┼╗ó╩ūŽ»žöäš(w©┤)┐Ž•Ė▀ĄŪŻ©Ken GoldmanŻ®Ž„£p▀\ĀI│╔▒ŠĄ─│ąųZęį╝░┘Y▒Š╗žł¾ŪķørŻ©2012─ĻĄ┌╦─╝ŠČ╚ĀI╩š╝s×ķ15ā|├└į¬Ż¼Č°Ūę╬┤üĒ▀ĆėąüĒūį░ó└’░═░═Ą─15ā|├└į¬ė»└¹Ż®ĪŻ╬ęéāūóęŌĄĮŻ¼ŽÓ▒╚Ųõ╦³ŠW(w©Żng)Įj(lu©░)╣½╦Š╣╔Ų▒Ż¼2013─Ļč┼╗óĄ─5▒ČŽóČÉš█┼föéõNŪ░└¹ØÖĄ─▀Ć╩ŪĘŪ│ŻĄ═ĪŻųžę¬Ą─╩ŪŻ¼╬ęéā╔Žš{(di©żo)įu╝ē▓ó▓╗╩Ūę└ō■(j©┤)ī”č┼╗óĮ³Ų┌▀\ĀIų▄▐D(zhu©Żn)ŪķørĄ─Ęų╬÷Ż¼╦∙ęį╩š╚ļ╣└ųĄ╬┤ū„š{(di©żo)š¹ĪŻ

╬ęéāīóč┼╗óĄ─╣╔Ų▒įu╝ē╔Žš{(di©żo)ų┴Ī░į÷│ųĪ▒Ż©OverweightŻ®Ż¼═¼ĢrīóŲõ─┐ś╦ār╔Žš{(di©żo)ų┴26├└į¬Ż¼įŁę“╩Ū╬ęéāŽÓą┼▀@╝ę╣½╦Šüåų▐┘Y«a(ch©Żn)Ą─ārųĄŻ©ę▓Š═╩Ū╦∙│ų░ó└’░═░═╝»łF║═č┼╗ó╚š▒ŠĄ─╣╔Ę▌Ż®ęčĮø(j©®ng)╔²ųĄŻ¼Č°▀@ą®┘Y«a(ch©Żn)Ą─═Ļš¹ārųĄ▓ó╬┤Üw╚ļč┼╗ó╣╔ārĪŻūį2012─Ļ9į┬18╚šč┼╗óą¹▓╝═Ļ│╔│÷╩█░ó└’░═░═╝»łF╣╔Ę▌Ą─Ą┌ę╗éĆ▓Į¾EęįüĒŻ¼č┼╗óęčĮø(j©®ng)Üv┴╦ę╗éĆųžę¬Ą─ļAČ╬Ż╗╬ęéāšJ×ķŻ¼▀@╩Ūė╔ė┌č┼╗ó╦∙½@Ą├Ą─30ā|├└į¬┘Y▒Š╗žł¾Ä¦üĒ┴╦š²├µĄ─═Č┘Yš▀ŪķŠwŻ¼ęį╝░╣½╦Šį┌ą┬╚╬╩ūŽ»ł╠(zh©¬)ąą╣┘¼ö¹É╔»·├Ęę«Ā¢Ż©Marissa MayerŻ®ŅI(l©½ng)ī¦(d©Żo)Ž┬Ą─īŹ╩®Ą─ęį«a(ch©Żn)ŲĘ×ķ═Ųäė┴”Ą─ūŅą┬æ(zh©żn)┬į┴Ņ═Č┘Yš▀ĖąĄĮ╝żäėĪŻĄ½╩ŪŻ¼Ķbė┌░ó└’░═░═╝»łF╗∙▒Š├µūŅĮ³╦∙ĦüĒĄ─Ā┐ę²┴”Ż¼╬ęéāšJ×ķ«ö(d©Īng)Ū░Ą─č┼╗ó╣╔ār▓╗─▄Ę┤ė│č┼╗ó╦∙│ų░ó└’░═░═╝»łF║═č┼╗ó╚š▒Š╣╔Ę▌Ą─šµīŹārųĄŻ¼▓óšJ×ķč┼╗ó╣╔ārīóÅ─«ö(d©Īng)Ū░╦«ŲĮ│÷¼F(xi©żn)▀Mę╗▓ĮĄ─┤¾Ę∙╔ŽØqŻ¼įŁę“╩Ū═Č┘Yš▀ī”▀@ą®┘Y«a(ch©Żn)Ą─ārųĄĖąĄĮĖ³╝ėØMęŌĪŻ

ęįŽ┬╩Ū┼c┤╦ŽÓĻP(gu©Īn)Ą─╚²éĆę¬³cŻ║

1Ż®īó░ó└’░═░═╝»łFĄ─╣└ųĄ╝┘įO(sh©©)╔Žš{(di©żo)ų┴550ā|├└į¬Ż║į┌č┼╗ó│÷╩█░ó└’░═░═╝»łF╣╔Ę▌▀@ę╗▀M│╠Ą─Ą┌ę╗éĆļAČ╬ųąŻ¼×ķ┴╦Ž“╗ž┘Åč┼╗ó╦∙│ų╣╔Ę▌ę╗░ļĄ─│§Ų┌ąąäė╠ß╣®╚┌┘YŻ¼░ó└’░═░═╝»łF▒žĒÜ╠ßĖ▀üĒūįė┌Ą┌╚²ĘĮĄ─╣╔▒ŠŻ╗į┌▀@ę╗╚┌┘Y▀^│╠ųąŻ¼░ó└’░═░═╝»łF▒žĒÜīóŲõ╣└ųĄČ©×ķ400ā|├└į¬ĪŻ╬ęéāšJ×ķŻ¼č┼╗ó╦∙│ų░ó└’░═░═╝»łFĄ─╩ŻėÓ24%╣╔Ę▌ę▓īóęį▀@ę╗╣└ųĄ╦«ŲĮÜw╚ļŲõ╣╔ārĪŻĄ½╩ŪŻ¼Ķbė┌░ó└’░═░═╝»łFÅŖä┼Ą─GMVŻ©┐é╔╠ŲĘ┴┐Ż¼ę▓Įą┐é┴„╦«Ż®į÷ķLĪóŅI(l©½ng)Ž╚Ą─╩ął÷Ę▌Ņ~ęį╝░š¹¾w▀\ĀIäė┴┐Ż©įöęŖłD▒ĒŻ¼╬ęéā─┐Ū░ŅA(y©┤)£y░ó└’░═░═╝»łFĄ─ārųĄ×ķ550ā|├└į¬Ż¼Č°Ūę┤µį┌▀Mę╗▓ĮĄ─╔Žąą┐šķgŻ¼▀@æ¬(y©®ng)įōĢ■┴Ņč┼╗óį┌▀Mę╗▓Į│÷╩█╦∙│ų░ó└’░═░═╝»łF╣╔Ę▌Ģr╦∙─▄½@Ą├Ą─╩šęµį÷╝ėĪŻ

2Ż®č┼╗ó╚š▒ŠĄ─ārųĄ┐╔─▄╬┤į┌č┼╗ó╣╔ārųąĄ├ĄĮ═Ļš¹Ę┤ė│Ż║ļm╚╗╬ęéāšJ×ķŻ¼░ó└’░═░═╝»łFārųĄĄ─Øōį┌╔Žąą┌ģä▌ī”č┼╗ó╣╔ārüĒšf╩ŪūŅ×ķųžę¬Ą─ārųĄäō(chu©żng)įņüĒį┤Ż¼Ą½╬ęéā═¼Ģrę▓šJ×ķŻ¼č┼╗ó╣╔ār▀ĆōĒėąĖ³ČÓĄ─╔Žąąäė┴┐Ż¼įŁę“╩Ūįō╣½╦Š╦∙│ųč┼╗ó╚š▒Š35%╣╔Ę▌Ą─ārųĄę▓▓ó╬┤į┌Ųõ╣╔ārųąĄ├ĄĮ═Ļš¹Ą─Ę┤ė│ĪŻūį2012─Ļ9į┬18╚šęįüĒŻ¼č┼╗ó╚š▒ŠĄ─╣╔āręčĮø(j©®ng)╔ŽØq┴╦36.8%Ż©┼c┤╦ŽÓ▒╚Ż¼═¼Ų┌╚šĮø(j©®ng)ųĖöĄ(sh©┤)Ą─ØqĘ∙×ķ27.2%Ż®Ż¼▀@ęŌ╬Čų°č┼╗ó╣╔Ų▒Ą─├┐╣╔ČÉ║¾ārųĄį÷╝ė┴╦1.03├└į¬ĪŻ

3Ż®š{(di©żo)Ė▀─┐ś╦ārĄ─╣└ųĄ▒ČöĄ(sh©┤)Ż║╬ęéāīóč┼╗ó─┐ś╦ārĄ─EBITDAŻ©╝┤╬┤ėŗ╚ļ└¹ŽóĪóČÉ┘MĪóš█┼f║═öéõNŪ░Ą─ā¶└¹ØÖŻ®╣└ųĄ▒ČöĄ(sh©┤)╔Žš{(di©żo)ų┴5▒ČŻ¼įŁę“╩Ū╬ęéā┐┤║├▀@╝ę╣½╦Šį┌├Ęę«Ā¢ŅI(l©½ng)ī¦(d©Żo)Ž┬Ą─æ(zh©żn)┬įĘĮŽ“Ż¼▓óŪęŽÓą┼ŲõėąĻP(gu©Īn)┘Y▒Š╗žł¾Ą─│ąųZŻ©2012─ĻĄ┌╦─╝ŠČ╚ųą½@Ą├┴╦15ā|├└į¬Ż¼╩ŻėÓĄ─┼c░ó└’░═░═╝»łF╣╔Ę▌ėąĻP(gu©Īn)Ą─15ā|├└į¬╗žł¾īóį┌╬┤üĒ½@Ą├Ż®ųĄĄ├ūī╬ęéāąĪĘ∙š{(di©żo)Ė▀╣└ųĄ▒ČöĄ(sh©┤)ĪŻ╬ęéāūóęŌĄĮŻ¼╗∙ė┌2013─ĻĄ─č┼╗óŅA(y©┤)╣└EBITDAėŗ╦ŃŻ¼5▒ČĄ─╣└ųĄ▒ČöĄ(sh©┤)╚į┼f▀hĄ═ė┌Ųõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĪŻ╬ęéāš{(di©żo)Ė▀╣└ųĄ▒ČöĄ(sh©┤)▓óĘŪęŌ╬Čų°č┼╗óĄ─śI(y©©)äš(w©┤)▀\ĀI╗Ņäėīóį┌Į³Ų┌Å═(f©┤)╠KŻ¼╬ęéāī”▀@╝ę╣½╦ŠĄ─ĀI╩šŅA(y©┤)Ų┌ę▓╚į┼fŠS│ų▓╗ūāĪŻŽÓæ¬(y©®ng)Ą─Ż¼╬ęéāšJ×ķ╚ń╣¹č┼╗óĄ─║╦ą─śI(y©©)äš(w©┤)─▄ėą╚╬║╬Ė─▀MŻ¼─Ū├┤īóŠ▀éõ▀Mę╗▓Į═ŲĖ▀Ųõ╣╔ārĄ─Øō┴”ĪŻ

╔Žš{(di©żo)░ó└’░═░═╝»łF╣└ųĄų┴550ā|├└į¬

╬ęéāīó░ó└’░═░═Ą─╣└ųĄÅ─400ā|├└į¬╠ß╔²ĄĮ550ā|├└į¬Ż¼į┌▀@éĆ╗∙ĄA(ch©│)╔ŽŻ¼╝┘įO(sh©©)─┐Ū░č┼╗óōĒėą░ó└’░═░═24%Ą─╣╔Ę▌Ż¼╬ęéā▀Ć░┤šš2012─Ļ9į┬Ę▌░ó└’░═░═Å─č┼╗ó╩ųųą╗ž┘Å▓┐Ęų╣╔Ę▌Ģr╦∙«a(ch©Żn)╔·Ą─ČÉ┬╩38%üĒėŗ╦ŃŻ¼č┼╗ó╩ųųą│ųėąĄ─░ó└’░═░═╣╔Ę▌ČÉ║¾ārųĄ╝s×ķ89.8ā|╚f├└į¬——Ųõųą░³└©ārųĄ╝s8ā|├└į¬Ą─ā×(y©Łu)Ž╚╣╔ÖÓ(qu©ón)ĪŻ═©▀^īó░ó└’░═░═Ą─╣└ųĄė╔400ā|├└į¬╠ß╔²ĄĮ550├└į¬Ż¼č┼╗ó╩ųųąĄ─░ó└’░═░═╣╔Ę▌ārųĄŽÓæ¬(y©®ng)╠ß╔²┴╦╝s22.3ā|├└į¬ĪŻ▒M╣▄▀@śėĄ─╣└ųĄęŌ╬Čų°╬ęéāī”░ó└’░═░═2013─ĻČÉŽóš█┼f╝░öéõNŪ░└¹ØÖŻ©EBITDAŻ®Ą─ŅA(y©┤)Ų┌ŽÓæ¬(y©®ng)Ąžūā?y©Łu)ķįŁüĒĄ?9▒ČŻ¼Ą½╬ęéā?n©©i)į╚╗ŽÓą┼▀@éĆöĄ(sh©┤)ūųī”ė┌░ó└’░═░═╝»łFüĒšf▓╗ļyīŹ¼F(xi©żn)Ż¼└Ēė╔Ż║1Ż®ųąć°ōĒėąę╗éĆŠ▐┤¾Ą─Īó┐ņ╦┘į÷ķLĄ─ļŖūė╔╠äš(w©┤)╩ął÷Ż╗2Ż®░ó└’░═░═╝»łFĄ─╠įīÜ║═╠ņžłĮy(t©»ng)ų╬┴╦ųąć°ļŖūė╔╠äš(w©┤)C2C║═B2C╩ął÷Ż╗3Ż®░ó└’░═░═╝»łFĄ─ŲĮ┼_─ĻČ╚│╔Į╗Ņ~Ż©GMVŻ®║═ĀI╩šČ╝į┌┐ņ╦┘į÷ķLŻ¼Č°Ūęė╔ė┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)▀Ćėą└^└m(x©┤)öUÅłĄ─Øō┴”ĪŻ╬ęéāŽÓą┼Ż¼╠įīÜĄ─ĖČ┘M╦č╦„ĀI╩š─Ż╩Į▒ŻūC┴╦Ųõ╩š╚ļĢ■ļSŲõ┴„┴┐╩ął÷Ę▌Ņ~Ą─öU┤¾Č°öU┤¾Ż¼Č°╠ņžłĄ─ų╗ę¬╠ßĖ▀Ųõ▐D(zhu©Żn)╗»┬╩Ż©╬ęéāšJ×ķ─┐Ū░Ą─Ūķøræ¬(y©®ng)įō╩ŪŲĮŠ∙2%ĄĮ5%Ż®Ż¼└¹ØÖ┬╩Š═─▄öU┤¾Ż╗4Ż®░ó└’░═░═╝»łFĄ─╔╠śI(y©©)─Ż╩Į╦Ų║§Š▀ėą┐╔öUš╣ąįŻ©scalabilityŻ®Ż¼═Ųäėų°Ųõ▀\ĀI└¹ØÖĄ─į÷ķLĪŻ

╚ń╔Ž╦∙╩÷Ż¼╬ęéāī”ė┌░ó└’░═░═╝»łFĄ─╣└ųĄ550ā|├└į¬ęŌ╬Čų°č┼╗ó╩ųųą│ųėąĄ─░ó└’░═░═╣╔Ę▌ČÉ║¾ārųĄ╝s×ķ89.8ā|╚f├└į¬Ż¼│²╚źŲõųąīóį┌╬┤üĒ10─Ļā╚(n©©i)▒╗┌H╗žĄ─┤¾╝sārųĄ8ā|├└į¬Ą─ā×(y©Łu)Ž╚╣╔ÖÓ(qu©ón)Ż¼╬ęéāŽÓą┼ī”░ó└’░═░═╝»łF╣╔Ę▌Ą─ūā¼F(xi©żn)īó×ķč┼╗óĦüĒ╝s82ā|├└į¬Ą─¼F(xi©żn)ĮĪŻ╬ęéāŽÓą┼č┼╗óĢ■īó▀@82ā|¼F(xi©żn)ĮųąĄ─ę╗┤¾▓┐Ęųė├ė┌╗žł¾╣╔¢|Ż¼└Ēė╔Ż║1Ż®╬ęéāšJ×ķč┼╗óĄ─ČŁ╩┬Ģ■│╔åTČ╝║▄╗Ņ▄SŻ¼Č╝Ų½Ž“╣╔¢|Ż¼ūóųž×ķ╣╔¢|äō(chu©żng)įņārųĄŻ╗2Ż®č┼╗óCEO¼ö¹É╔»·├Ęę«Ā¢šf▀^Ż¼╦²éĆ╚╦āAŽ“ė┌Ī░ÄūŪ¦╚f╗“1-5ā|├└į¬ęÄ(gu©®)─ŻĄ─ąĪą═▓ó┘ÅĪ▒Ż¼╦∙ęįč┼╗ó▓╗┤¾┐╔─▄Ģ■ė├▀@82ā|├└į¬ųąĄ─┤¾▓┐Ęųė├ė┌▓ó┘ÅŻ╗3Ż®č┼╗óą┬Ą─╣▄└ĒłFĻĀęčĮø(j©®ng)īŹ█`┴╦╦¹éā╗žł¾╣╔¢|═Č┘YĄ─│ąųZŻ¼Ą┌╚²╝ŠČ╚╦¹éāą¹▓╝īó30ā|├└į¬¼F(xi©żn)Įė├ė┌×ķ╣╔¢|Ęų╝tŻ¼▓óŪęå╬å╬į┌Ą┌╦─╝ŠČ╚Š═╗ž┘Å┴╦ārųĄ14.5ā|├└į¬Ą─╣╔Ų▒Ż╗ 4Ż®č┼╗óCFO┐Ž·Ė▀Ą┬┬³Ż©Ken GoldmanŻ®ČÓ┤╬šf▀^Ż¼Ī░ęį¼F(xi©żn)ār┘Å┘Ič┼╗ó╣╔Ų▒ĘŪ│ŻäØ╦ŃĪ▒Ż¼▒M╣▄č┼╗ó─┐Ū░Ą─╣╔ārį┌╔ŽØqŻ¼Ą½┼cĖéĀÄī”╩ųŽÓ▒╚ę└╚╗▀^ė┌Ų½Ą═ĪŻ

ųąć°Ą─ļŖūė╔╠äš(w©┤)╩ął÷į÷ķL┐ņ╦┘ĪóØō┴”Š▐┤¾Ż¼░ó└’░═░═į┌Ųõųą▒Ż│ųŅI(l©½ng)Ž╚

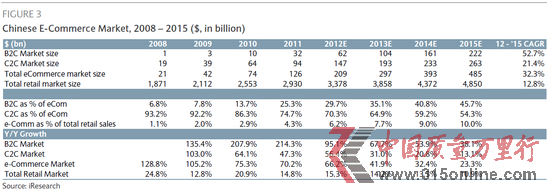

Ė∙ō■(j©┤)░¼╚Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2012─Ļųąć°ļŖūė╔╠äš(w©┤)╩ął÷ęÄ(gu©®)─Ż▀_ĄĮ┴╦1╚f3040ā|╚╦├±Ä┼Ż©2090ā|├└į¬Ż®Ż¼2015─ĻŅA(y©┤)ėŗīó▀_ĄĮ3ā|┴Ń200╚f╚╦├±Ä┼Ż©4850ā|├└į¬Ż®Ż¼3─ĻķgÅ═(f©┤)║Ž─Ļį÷ķL┬╩×ķ32%Ż©ęŖ▒Ē3Ż®ĪŻųąć°ļŖūė╔╠äš(w©┤)╩ął÷į÷ķLĄ─“ī(q©▒)äėę“╦žų„ę¬╩ŪŻ║┐ņ╦┘į÷ķLĄ─╗ź┬ō(li©ón)ŠW(w©Żng)ØB═Ė┬╩Ż©Ė∙ō■(j©┤)TechWebĄ─ł¾Ą└Ż¼2012─Ļ12į┬ųąć°╗ź┬ō(li©ón)ŠW(w©Żng)ØB═Ė┬╩×ķ42%Ż®Ż╗š²į┌ß╚Ų║═öU┤¾Ą─ųą«a(ch©Żn)ļA╝ēŻ╗▓╗öÓ╔Ž╔²Ą─ųŪ─▄╩ųÖCØB═Ė┬╩ĪŻė╔ė┌▀@ÄūéĆę“╦žĄ─═ŲäėŻ¼ųąć°Ą─┴Ń╩█╩ął÷īó└^└m(x©┤)Å─īŹ¾wĄĻŽ“ŠĆ╔Ž▐D(zhu©Żn)ęŲŻ¼ļŖūė╔╠äš(w©┤)ØB═Ė┬╩īóÅ─2012─ĻĄ─6.2%į÷ķLĄĮ2015─ĻĄ─10%ĪŻ

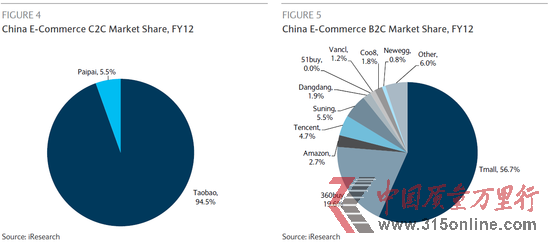

īóļŖūė╔╠äš(w©┤)╩ął÷╝ÜĘųĄ─įÆŻ¼C2C╩ął÷ėųš╝ō■(j©┤)┴╦│╔Į╗Ņ~Ą─Į^┤¾▓┐ĘųŻ¼2012─Ļ▀@éĆ▒╚└²╩Ū70%ĪŻĄ½╩ŪŻ¼ųąć°Ą─B2C╩ął÷į┌┐ņ╦┘į÷ķLŻ¼ŅA(y©┤)ėŗĄĮ2015─Ļīóš╝ō■(j©┤)ļŖ╔╠┐é│╔Į╗Ņ~Ą─45%ĪŻ╬ęéāšJ×ķŻ¼░ó└’░═░═į┌▀@ā╔éĆŅI(l©½ng)ė“Č╝╠Äė┌ŅI(l©½ng)Ž╚▓óīó│ų└m(x©┤)ŅI(l©½ng)Ž╚ĪŻ╠įīÜ─┐Ū░į┌ųąć°Ą─C2C╩ął÷ōĒėąē┼öÓąįĄ─94%Ą─╩ął÷Ę▌Ņ~Ż©ęŖłD4Ż®Ż¼Č°╠ņžłätš╝ō■(j©┤)┴╦57%Ą─ųąć°B2C╩ął÷Ż¼▒╚Ą┌Č■├¹Ą─ī”╩ų╩ął÷Ę▌Ņ~ČÓ┴╦│¼▀^ę╗▒ČŻ©ęŖłD5Ż®ĪŻ

░ó└’░═░═╝»łF║╦ą─śI(y©©)äš(w©┤)╚įį┌┐ņ╦┘į÷ķL

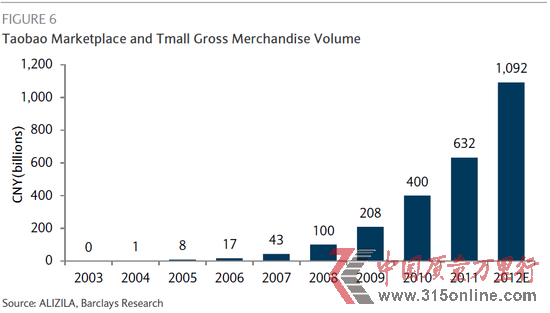

░ó└’░═░═į┌ųąć°ļŖūė╔╠äš(w©┤)╩ął÷Ą─ŅI(l©½ng)Ž╚Ąž╬╗╩╣Ą├╝»łF╚ĪĄ├┴╦▒╚š¹éĆąąśI(y©©)Ė³┐ņĄ─į÷ķLĪŻ2012─Ļ12į┬Ż¼░ó└’░═░═ą¹▓╝2012─ĻĮžų╣ĄĮ11į┬Ę▌Ąū╠įīÜ║═╠ņžłŲĮ┼_Ą─│╔Į╗Ņ~Ż©GMVŻ®│¼▀^┴╦1╚fā|╚╦├±Ä┼Ż¼╚ń╣¹12į┬Ę▌░┤ššŪ░├µ11éĆį┬į┬ŲĮŠ∙│╔Į╗Ņ~ėŗ╦ŃŻ¼2012─Ļ╠įīÜ║═╠ņžł┐é│╔Į╗Ņ~īó▀_ĄĮ1╚f┴Ń900ā|╚╦├±Ä┼Ż©1750ā|├└į¬Ż¼ęŖłD6Ż®Ż¼─Ļį÷ķL┬╩×ķ73%Ż¼2011─ĻĄ──Ļį÷ķL┬╩āH×ķ58%ĪŻČ°2012─Ļųąć°ļŖūė╔╠äš(w©┤)╩ął÷Ą─į÷ķL┬╩ŅA(y©┤)ėŗ×ķ66%Ż©ęŖłD3Ż®Ż¼░ó└’░═░═Ą─į÷ķL┬╩Ė▀ė┌š¹¾wųąć°ļŖ╔╠╩ął÷Ą─į÷ķL┬╩ę▓ęŌ╬Čų°Ųõ╩ął÷Ę▌Ņ~ę└╚╗į┌öU┤¾ĪŻ

│²┴╦ŲĮ┼_│╔Į╗┐éŅ~į┌╝ė╦┘į÷ķLŻ¼░ó└’░═░═╝»łFĮ³ÄūéĆ╝ŠČ╚Ą─ĀI╩š║═└¹ØÖ┬╩į÷ķLę▓ŽÓ«ö(d©Īng)ÅŖä┼ĪŻĖ∙ō■(j©┤)č┼╗ó╠ßĮ╗Įo├└ć°ūC╚»Į╗ęū╦∙Ą─╬─╝■öĄ(sh©┤)ō■(j©┤)Ż¼░ó└’░═░═╝»łF2012─ĻĄ┌Č■╝ŠČ╚║═Ą┌╚²╝ŠČ╚╩š╚ļį÷ķL┬╩Ęųäe×ķ71%║═74%Ż©ęŖłD8Ż®ĪŻ┤╦═Ō▀^╚ź4éĆ╝ŠČ╚░ó└’░═░═╝»łFĄ─└¹ØÖ┬╩─Ļį÷ķL┬╩ę▓į┌╔Ž╔²Ż¼2011─ĻĄ┌╦─╝ŠČ╚ĄĮ12012─ĻĄ┌╚²╝ŠČ╚ķg╦─éĆ╝ŠČ╚Ą─▀\ĀI└¹ØÖ×ķ2190bpsŻ©├┐╣╔ā¶┘Y«a(ch©Żn)Ż®Īó1685bpsĪó1355bps║═1455bpsŻ©ęŖłD7ĪŻūóŻ║╬ęéāīó2012─ĻĄ┌╚²╝ŠČ╚Ą─▀\ĀI╩š╚ļųą╝ė╚ļ┴╦įŁ▒Šū„×ķ╩ū┤╬╣╔ÖÓ(qu©ón)╗ž┘ÅĄ─ę╗▓┐ĘųĄ─5.55ā|├└į¬Ą─╝╝ąg(sh©┤)║═ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)╩┌ÖÓ(qu©ón)ģf(xi©”)ūh╩š╚ļŻ®ĪŻ░ó└’░═░═Ą─▀\ĀI└¹ØÖį÷ķL╩ŪĮ©┴óį┌▀\ĀI└¹ØÖ▒Š╔ĒŠ═║▄Ė▀Ż©╝s60%Ż®Ą─╗∙ĄA(ch©│)ų«╔ŽĄ─Ż¼▀@ęŌ╬Čų°░ó└’░═░═Ą─╔╠śI(y©©)─Ż╩ĮōĒėą┐╔öUš╣ąįŻ©scalabilityŻ®ĪŻ╠įīÜĄ─ĖČ┘M╦č╦„═ŲÅV─Ż╩ĮŠ▀ėą┐╔öUš╣ąįŻ¼Č°ī”ė┌╠ņžłŻ¼╬ęéāšJ×ķŲõ─┐Ū░Ą─▐D(zhu©Żn)╗»×ķ┤¾╝s×ķ2%ĄĮ5%Ż¼ę└╚╗Š▀ėąį÷ķLĄ─┐šķgŻ©eBay 2012─ĻĄ─▐D(zhu©Żn)╗»┬╩×ķ8%ū¾ė꯮Ż¼ę╗Ą®▐D(zhu©Żn)╗»┬╩╔Ž╔²Ż¼Ųõ└¹ØÖ┬╩ę▓Ģ■ŽÓæ¬(y©®ng)╠ß╔²ĪŻ

╬ęéāšJ×ķŻ¼č┼╗ó│÷╩█╦∙│ų░ó└’░═░═╝»łF╣╔Ę▌īó│╔×ķ╣╔ārĄ─┤╠╝żąįäė┴┐

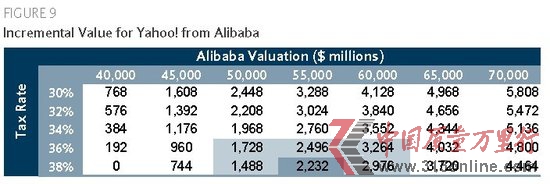

š²╚ń╬ęéāšJ×ķŻ¼2012─Ļ9į┬18╚šč┼╗óą¹▓╝═Ļ│╔│÷╩█░ó└’░═░═╝»łF╣╔Ę▌Ą─Ą┌ę╗éĆ▓Į¾E║═30ā|├└į¬Ą─┘Y▒Š╗žł¾ī”░ó└’░═░═╝»łF╣╔ār╩Ūę╗éĆ┤╠╝żąįäė┴┐─ŪśėŻ¼╬ęéāšJ×ķ╬┤üĒč┼╗óą¹▓╝│÷╩█░ó└’░═░═╝»łF╣╔Ę▌Ą─Ž┬ę╗éĆ▓Į¾EČ╝─▄│╔×ķ┴Ēę╗éĆ┤╠╝żąįäė┴┐ĪŻ┤╦═ŌŻ¼č┼╗ó▀Mę╗▓Į│÷╩█╦∙│ų░ó└’░═░═╝»łF╣╔Ę▌╦∙─▄½@Ą├Ą─┘Y▒Š╗žł¾┤µį┌ųž┤¾Ą─╔ŽąąØō┴”Ż¼░ó└’░═░═╝»łFĄ─╣└ųĄę▓┤µį┌│¼│÷400ā|├└į¬Ą─╔ŽąąØō┴”Ż¼▀@┐╔─▄Ģ■ĦüĒš²├µĄ─═Č┘Yš▀ŪķŠwĪŻ×ķ┴╦įu╣└▀@ĘNØōį┌Ą─╔Žąąäė┴┐Ż¼╬ęéā└¹ė├├¶ĖąąįĘų╬÷Ę©Ż©Å─▒ŖČÓ▓╗┤_Č©ąįę“╦žųąšę│÷ī”═Č┘YĒŚ─┐Įø(j©®ng)Ø·ą¦ęµųĖś╦ėąųžę¬ė░ĒæĄ─├¶Ėąąįę“╦žŻ¼▓óĘų╬÷Īó£y╦ŃŲõī”ĒŚ─┐Įø(j©®ng)Ø·ą¦ęµųĖś╦Ą─ė░Ēæ│╠Č╚║═├¶Ėąąį│╠Č╚Ż¼▀MČ°┼ąöÓĒŚ─┐│ą╩▄’L(f©źng)ļU─▄┴”Ą─ę╗ĘN▓╗┤_Č©ąįĘų╬÷ĘĮĘ©Ż®ć·└@ų°░ó└’░═░═╝»łFārųĄį÷ķLĄ─å¢Ņ}▀Mąą┴╦ę╗┤╬Ęų╬÷Ż¼ā╚(n©©i)╚▌╩Ū╝┘įO(sh©©)┴╦ČÓĘN░ó└’░═░═╝»łF╣└ųĄŪķŠ│Ż©Č°ĘŪūŅĮ³ę╗┤╬╠ßĖ▀╣╔▒ŠĢrĄ─400ā|├└į¬Ż®Ż¼ęį╝░į┌▀@ą®ŪķŠ│Ž┬░ó└’░═░═╝»łFārųĄĄ─į÷ķLæ¬(y©®ng)┐╔Įoč┼╗ó╣╔ārĦüĒČÓ┤¾žĢ½IĪŻ╝┘įO(sh©©)č┼╗ó│÷╩█╦∙│ų░ó└’░═░═╝»łFĄ─24%╣╔Ę▌Ż¼ČÉ┬╩ät┼cč┼╗óį┌├Ķ╩÷│÷╩█░ó└’░═░═╝»łF╣╔Ę▌Ą─ėŗäØųą╦∙╩÷Ą─38%│ųŲĮŻ¼╬ęéāĄ─▀@ę╗ūŅą┬Ęų╬÷▒Ē├„Ż¼╚ń╣¹░ó└’░═░═╝»łFĄ─╣└ųĄ▀_ĄĮ550ā|├└į¬Ż¼ätīóĮoč┼╗óĦüĒ22.3ā|├└į¬Ą─╣╔▒ŠārųĄį÷ķLŻ©┼c┤╦Ū░╝┘įO(sh©©)░ó└’░═░═╝»łFārųĄ×ķ400ā|├└į¬ŽÓ▒╚Ż®ĪŻČ°╚ń╣¹ČÉ┬╩ūāĄ═╗“╩Ū░ó└’░═░═╝»łFĄ─ārųĄūāĄ├Ė³Ė▀Ż¼─Ū├┤č┼╗óĄ─╣╔▒ŠārųĄ▀Ć┤µį┌▀Mę╗▓Į╔Ž╔²Ą─Øō┴”Ż©įöęŖłD▒Ē9Ż®ĪŻ

░ó└’░═░═╝»łFĄ─╣└ųĄ┐“╝▄

ė╔ė┌ėąĻP(gu©Īn)░ó└’░═░═╝»łFęč┼¹┬ČĄ─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)ėąŽ▐Ż¼║▄ļyī”▀@╝ę╣½╦ŠĄ─┤_ŪąārųĄū„│÷įu╣└Ż╗╝┤▒Ń╚ń┤╦Ż¼╬ęéā?n©©i)į┼fšJ×ķŻ¼╠ß╣®ę╗ĘNėąĻP(gu©Īn)░ó└’░═░═╝»łF2012─Ļ║═2013─Ļžöäš(w©┤)▒Ē¼F(xi©żn)╚ń║╬Ą─ŽļĘ©īó╩Ūėą╦∙±į굥─ĪŻąĶę¬ųĖ│÷Ą─╩ŪŻ¼▀@╩Ū└¹ė├ėąŽ▐Ą─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)Č°ū÷│÷Ą─ę╗ĘN┤¾ų┬╣└£yŻ¼┐╔─▄¤oĘ©£╩┤_Ę┤ė│░ó└’░═░═╝»łFšµīŹĄ─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)ĪŻĶbė┌č┼╗ół¾▒Ēųą╦∙┼¹┬ČĄ─ą┼ŽóŻ¼╬ęéāšJ×ķ2012─ĻĄ┌Č■╝ŠČ╚║═Ą┌╚²╝ŠČ╚ųą░ó└’░═░═╝»łFĄ─ĀI╩šĘųäeį÷ķL┴╦71%║═74%Ż¼ŲĮŠ∙└¹ØÖ┬╩Ė▀ė┌30%ĪŻ╚ń╣¹╬ęéā╝┘įO(sh©©)Ż║1Ż®2013─Ļ░ó└’░═░═╝»łFĄ─ĀI╩šį÷ķL╦┘Č╚Ę┼ŠÅų┴60%Ż©2012─ĻĄ┌╚²╝ŠČ╚░ó└’░═░═╝»łFĄ─ĀI╩šį÷ķL╦┘Č╚╝ė┐ņų┴74%Ż®Ż╗2Ż®2013─Ļ░ó└’░═░═╝»łFĄ─▀\ĀI└¹ØÖ┬╩ąĪĘ∙╔Ž╔²ų┴32%Ż╗3Ż®░ó└’░═░═╝»łFĄ─š█┼f║═öéõNų¦│÷į┌ĀI╩šųą╦∙š╝▒╚└²×ķ6%Ż©┼c┤╦ŽÓ▒╚Ż¼2011žö─Ļ║═2012žö─ĻųąeBayĄ─š█┼f║═öéõNų¦│÷į┌ĀI╩šųą╦∙š╝▒╚└²×ķ│¼▀^8%Ż®Ż¼─Ū├┤╬ęéāĄ├│÷Ą─ĮY(ji©”)╣¹╩ŪŻ¼2012žö─Ļ║═2013žö─Ļųą░ó└’░═░═╝»łFĄ─EBITDAĘųäe×ķ17.7ā|├└į¬║═29.2ā|├└į¬Ż©įöęŖłD▒Ē10Ż®ĪŻąĶę¬ųĖ│÷Ą─╩ŪŻ¼▀@ę╗öĄ(sh©┤)ūų┐╔─▄Ģ■╩Ū▒Ż╩žĄ─Ż¼įŁę“╩Ū║▄┐╔─▄ąĶę¬ū„│÷Ųõ╦¹š{(di©żo)š¹║═ėŗ╚ļę╗┤╬ąįĒŚ─┐Ż¼▓┼─▄Ą├│÷Ė³╝ėš²│ŻĄ─Īó▓╗░┤šš├└ć°═©ė├Ģ■ėŗ£╩ätėŗ╦ŃĄ─▀\ĀI└¹ØÖĪŻ

ė╔┤╦Ż¼╚ń╣¹░ó└’░═░═╝»łFĄ─╣└ųĄ▀_ĄĮ550ā|├└į¬Ż¼─ŪŠ═ęŌ╬Čų°╗∙ė┌2013─Ļ░ó└’░═░═╝»łFĄ─ŅA(y©┤)╣└EBITDA×ķ29.2ā|├└į¬ėŗ╦ŃŻ¼▀@╝ę╣½╦ŠĄ─EV/EBITDAŻ©Ų¾śI(y©©)ārųĄ┼c└¹ŽóĪóČÉĒŚĪóš█┼f╝░öéõNŪ░ė»└¹Ą─▒╚┬╩Ż®▒ČöĄ(sh©┤)×ķ19▒ČĪŻ«ö(d©Īng)╚╗Ż¼▀@śėĄ─╣└ųĄīóĢ■ĦüĒ▌^Ė▀Ą─╣└ųĄ▒ČöĄ(sh©┤)Ż╗Ą½╬ęéā┤_īŹšJ×ķŻ¼░ó└’░═░═╝»łFėą┐╔─▄½@Ą├▀@śėĄ─╣└ųĄ▒ČöĄ(sh©┤)Ż¼ŲõįŁę“į┌ė┌Ż║1Ż®ūŅĮ³ęįüĒ░ó└’░═░═╝»łFĄ─ĀI╩š═¼▒╚į÷ķL╦┘Č╚│¼▀^70%Ż╗2Ż®į┌ę╗éĆčĖ╦┘į÷ķLĄ─ąąśI(y©©)ųąš╝ō■(j©┤)ų°╩ął÷ŅI(l©½ng)ī¦(d©Żo)Ąž╬╗Ż¼▀@éĆąąśI(y©©)ōĒėą╚½Ū“ūŅ┤¾Įø(j©®ng)Ø·¾wų«ę╗ā╚(n©©i)▓┐Ą─ĮY(ji©”)śŗ(g©░u)ąįĪ░Ēś’L(f©źng)Ī▒Ż╗3Ż®įSČÓĖ▀╩ąųĄųąć°╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĄ─EV/EBITDA▒ČöĄ(sh©┤)Č╝Ė▀ė┌19▒ČŻ©įöęŖłD▒Ē11Ż®Ż╗4Ż®░ó└’░═░═╝»łFĄ─╔╠śI(y©©)─Ż╩Į┐┤ŲüĒŠ▀ėą┐╔öUš╣ąįŻ¼▀@┐╔─▄Ģ■═ŲäėŲõ▀\ĀI└¹ØÖ┬╩╔Ž╔²ĪŻ

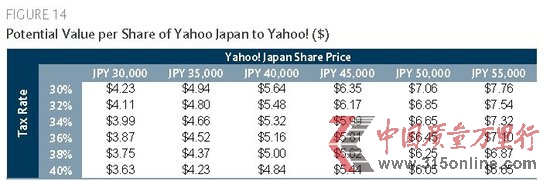

č┼╗ó╚š▒Š

ļm╚╗╬ęéāšJ×ķŻ¼░ó└’░═░═╝»łFārųĄĄ─Øōį┌╔Žąą┌ģä▌ī”č┼╗ó╣╔ārüĒšf╩ŪūŅ×ķųžę¬Ą─ārųĄäō(chu©żng)įņüĒį┤Ż¼Ą½╬ęéā═¼Ģrę▓šJ×ķŻ¼č┼╗ó╣╔ār▀ĆōĒėąĖ³ČÓĄ─╔Žąąäė┴┐Ż¼įŁę“╩Ūįō╣½╦Š╦∙│ųč┼╗ó╚š▒Š35%╣╔Ę▌Ą─ārųĄę▓▓ó╬┤į┌Ųõ╣╔ārųąĄ├ĄĮ═Ļš¹Ą─Ę┤ė│ĪŻūį2012─Ļ9į┬18╚šęįüĒŻ¼č┼╗ó╚š▒ŠĄ─╣╔āręčĮø(j©®ng)╔ŽØq┴╦36.8%Ż╗┼c┤╦ŽÓ▒╚Ż¼═¼Ų┌╚šĮø(j©®ng)ųĖöĄ(sh©┤)Ą─ØqĘ∙×ķ27.2%Ż©įöęŖłD▒Ē12Ż®ĪŻ

╝┘įO(sh©©)├└į¬āČ╚šį¬ģR┬╩×ķ├┐├└į¬93.28╚šį¬Ż¼▀@ęŌ╬Čų°č┼╗ó╚š▒ŠĄ─╩ąųĄūį2012─Ļ9į┬18╚šęįüĒęčĮø(j©®ng)į÷ķL┴╦33.1ā|├└į¬Ż¼Å─212.9ā|├└į¬į÷╝ėų┴246.1ā|├└į¬ĪŻĶbė┌č┼╗ó│ųėą35%Ą─č┼╗ó╚š▒Š╣╔Ę▌Ż¼▀@ęŌ╬Čų°č┼╗óĄ─ČÉŪ░ārųĄį÷╝ė┴╦11.6ā|├└į¬ĪŻļS║¾Ż¼╬ęéāęį▒Ż╩žĄ─æB(t©żi)Č╚īó▀@ę╗öĄ(sh©┤)ūųŽ„£p40%Ż¼ęįĘ┤ė│ČÉ╩š║═č┼╗ó┐╔─▄│÷╩█č┼╗ó╚š▒Š╣╔Ę▌Ą─Į╗ęūųą╦∙┐╔─▄│÷¼F(xi©żn)Ą─╚╬║╬┴„äėąįš█ārŻ¼į┘╗∙ė┌╬ęéāī”č┼╗ó╚š▒Š2013─Ļųąį┌═Ō┴„═©╣╔Ų▒┐é┴┐Ą─╝┘įO(sh©©)Ż¼╬ęéāŅA(y©┤)ėŗč┼╗ó╚š▒Š╩ąųĄūį2012─Ļ9į┬18╚šęįüĒĄ─į÷ķL┤·▒Ēų°č┼╗óĄ─ČÉ║¾ārųĄį÷╝ė┴╦6.97ā|├└į¬Ż¼ę▓Š═╩Ū├┐╣╔ārųĄį÷╝ė┴╦1.03├└į¬ĪŻ

č┼╗ó╚š▒ŠĄ─«ö(d©Īng)Ū░╣╔ār×ķ39.450╚šį¬Ż╗Ė∙ō■(j©┤)ęį╔Ž╦∙╩÷Ą─ČÉ┬╩ĪóģR┬╩ęį╝░į┌═Ō╣╔Ų▒┴„═©┐é┴┐╝┘įO(sh©©)Ż¼╬ęéāšJ×ķč┼╗ó╚š▒ŠĄ─«ö(d©Īng)Ū░ārųĄ×ķ├┐╣╔č┼╗ó╣╔Ų▒4.77├└į¬ĪŻąĶ꬚f├„Ą─╩ŪŻ¼╗∙ė┌ęį╔Ž╠ß╝░Ą─2013─Ļč┼╗ó╚š▒Šį┌═Ō┴„═©╣╔Ų▒┐é┴┐×ķ10.8ā|╣╔Ą─╝┘įO(sh©©)ęį╝░─┐Ū░├┐├└į¬āČ93.28╚šį¬Ą─ģR┬╩Ż¼╬ęéāį┌Ė„ĘNČÉ┬╩║═╣╔ārŁh(hu©ón)Š│Ž┬ī”č┼╗ó╚š▒ŠĄ─├┐╣╔Øōį┌ārųĄ▀Mąą┴╦ŪķŠ│Ęų╬÷Ż©įöęŖłD▒Ē14Ż®ĪŻŽÓæ¬(y©®ng)Ą─Ż¼╬ęéāŅA(y©┤)ėŗ╗∙ė┌╬ęéā╦∙╝┘įO(sh©©)Ą─ČÉ┬╩║═40%Ą─┴„äėąįš█ārŻ¼č┼╗ó╚š▒Š╣╔ār├┐╔ŽØq5000╚šį¬Ż¼Š═ęŌ╬Čų°č┼╗ó╣╔Ų▒Ą─ārųĄį÷╝ė0.60├└į¬ĪŻ

▀\ĀIäė┴┐Ą─Ė─╔Ų┐╔─▄═Ųäė▀Mę╗▓ĮĄ─╔Žąąū▀ä▌

ąĶę¬ųĖ│÷Ą─ĘŪ│Żųžę¬Ą─ę╗³c╩ŪŻ¼╬ęéāī”č┼╗óĄ─═ŲČ©ė^³c▓ó╬┤╗∙ė┌▀@╝ę╣½╦Š▀\ĀI▒Ē¼F(xi©żn)Ą─Ė─╔ŲŻ╗▀ĆąĶę¬ųĖ│÷Ą─╩ŪŻ¼╬ęéāī”č┼╗óĄ─ĀI╩šŅA(y©┤)Ų┌╚į┼f▓ó╬┤Ė─ūāĪŻļm╚╗╬ęéāšJ×ķŻ¼č┼╗ó╣▄└ĒīėęčĮø(j©®ng)ū„│÷┴╦║▄ČÓįńŲ┌Ą─Ė─╔ŲŻ©ŲõųąūŅųĄĄ├ūóęŌĄ─╩ŪėąĻP(gu©Īn)╣½╦Š╬─╗»║═╚╦▓┼½@╚ĪĄ─Ė─╔ŲŻ¼ęį╝░č┼╗óī”Ųõų„Ēō║═ļŖūėÓ]╝■«a(ch©Żn)ŲĘ▀Mąą┴╦Ė─įņŻ®Ż¼Ą½╬ęéā▀ĆąĶę¬┐┤ĄĮč┼╗óė├æ¶ģó┼cČ╚ųĖś╦║═╗∙▒Š├µĄ─Ė─╔ŲŻ¼▓┼─▄ī”č┼╗óĄ─║╦ą─śI(y©©)äš(w©┤)▒Ē¼F(xi©żn)ū„│÷Ė³ČÓ═ŲČ©ĪŻ╬ęéāšJ×ķŻ¼▀@ĘNĖ─╔Ų╩Ūėą┐╔─▄░l(f©Ī)╔·Ą─Ż¼įŁę“╩Ūč┼╗óš²į┌└^└m(x©┤)ī”Ųõū└├µ║═ęŲäė«a(ch©Żn)ŲĘ▀MąąĖ─┴╝Ż¼═¼Ģr═Ų│÷ą┬Ą─«a(ch©Żn)ŲĘŻ╗Ą½╬ęéā═¼ĢršJ×ķŻ¼▀@ĘNÅ═(f©┤)╠KąĶę¬Ė³ķLĢrķg▓┼─▄═Ļ│╔ĪŻ╬ęéāūóęŌĄĮŻ¼č┼╗ó║╦ą─śI(y©©)äš(w©┤)ųą┤µį┌─│ą®š²├µĄ─▀\ĀI▒Ē¼F(xi©żn)Ż¼╚ń╚ź─ĻĄ┌╦─╝ŠČ╚ųą├┐ÅVĖµārĖ±Ż©Price-Per-AdŻ®═¼▒╚į÷ķL7%Ż¼ŪęĖČ┘M³cō¶┴┐Ż©Paid ClickŻ®║═├┐³cō¶│╔▒ŠŻ©CPCŻ®Ęųäe═¼▒╚į÷ķL11%║═1%Ą╚ĪŻĄ½į┌╬ęéā┐┤üĒŻ¼ė├æ¶ģó┼cČ╚╠ßĖ▀╦∙ĦüĒĄ─ėĪŽ¾į÷ķL▓┼æ¬(y©®ng)įō╩Ūč┼╗óĀI╩šį÷ķLĄ─ųž┤¾═Ųäė┴”Ż╗╬ęéāšJ×ķŻ¼╚ń╣¹č┼╗óį┌▀@ę╗ĘĮ├µĄ─ĖĮų°┴”│÷¼F(xi©żn)╚╬║╬Ė─╔ŲŻ¼─Ū├┤Č╝ėą┐╔─▄Ģ■═Ųäė▀Mę╗▓ĮĄ─╔Žąąū▀ä▌ĪŻ

╬ęéā▀ĆšJ×ķŻ¼č┼╗ó─▄═©▀^Ž„£p│╔▒ŠĄ─ĘĮ╩ĮüĒ═ŲäėŲõEBITDAīŹ¼F(xi©żn)į÷ķLĪŻč┼╗ó╩ūŽ»žöäš(w©┤)╣┘┐Ž·Ė▀Ą┬┬³Ż©Ken GoldmanŻ®ūŅĮ³▒Ē╩ŠŻ¼╦¹šJ×ķč┼╗ó─▄šęĄĮę╗ą®ĘĮĘ©Ż¼į┌│╔▒Šå¢Ņ}╔ŽūāĄ├Ė³ėąą¦┬╩║═Ž„£pĘŪ▒žę¬ų¦│÷ĪŻ╬ęéāūóęŌĄĮŻ¼č┼╗óęčĮø(j©®ng)ĻP(gu©Īn)ķ]┴╦ŲņŽ┬Ēnć°śI(y©©)äš(w©┤)Ż¼▓óį┌2013─Ļ3į┬1╚šą¹▓╝īóĻP(gu©Īn)ķ]įSČÓ«a(ch©Żn)ŲĘŻ¼Ųõųą░³└©Ųõ║┌▌«æ¬(y©®ng)ė├Ż©Blackberry AppŻ®║═AvatarsĄ╚ĪŻ╬ęéāšJ×ķŻ¼č┼╗óīó└^└m(x©┤)Š½║å╣½╦ŠśI(y©©)äš(w©┤)║═Ė─╔Ų«a(ch©Żn)ŲĘĮM║ŽŻ¼▀@ę╗▀^│╠ųą▀@╝ę╣½╦Šīó└^└m(x©┤)ĻP(gu©Īn)ķ]▒╗ŲõęĢ×ķĘŪ║╦ą─╗“¤oĘ©īŹ¼F(xi©żn)ė»└¹Ą─┘Y«a(ch©Żn)ĪŻ