‘⁄°∞¸SΩ÷а±ÈLºŸ∆⁄Èg’ÑÕ∂ŸYÀ∆∫ı”––©≤ª∫œïr“À£¨µ´ªÿœÎ“ªœ¬£¨Ω͓҃‘ÅÌÎm»ªAπ… «µ¯¬ï“ª∆¨£¨µ´∆‰À˚ –àˆþÄ «Ã·π©¡À–U∫√µƒŸçÂXôCï˛°™°™Ωÿ÷¡9‘¬26»’£¨¸SΩƒÍ≥ı“‘ÅÌùq¡À10%◊Û”“£¨∞◊„yµƒùq∑˘∏¸ «≥¨þ^20%£ªá¯ÎH…œ¥Û∂π°¢”Ò√◊°¢–°˚úµ»ÞrÆa∆∑∆⁄ÿõµƒÉr∏Òùq∑˘∂º‘⁄20%“‘…œ£ª∂¯»Áπ˚ƒÍ≥ıƒ„ŸI¡ÀÕ∂ŸY”⁄√¿á¯º{Àπþ_øÀ÷∏îµµƒQDIIª˘Ω£¨ƒ„ƒø«∞µƒ ’“ʬ “≤þ_µΩ20%◊Û”“£ª»Áπ˚ƒ„Õ®þ^ƒ≥∑NÕæèΩÕ∂ŸY”⁄ŒØÉ»»¿≠IBC÷∏îµµƒ‘í£¨ƒ«∫Ü÷±÷–¡À¥Û™Ñ¡À£¨‘ì÷∏Í≥ı“‘ÅÌùq∑˘≥¨þ^160%°£À˘“‘£¨∂ý–©¡ÀΩ‚æÕø…ƒÐéßÅÌ∏¸∂ýµƒªÿàÛ£¨ûÈ¥À£¨Œ“ÇÉ‘⁄¸SΩ÷Ð∆⁄Èg»‘ú lj¡Àœµ¡–Õ∂ŸY¿Ìÿ∏º˛£¨ªÿÓôΩ҃ͫ∞»˝ºæ∂»ŸFΩ埰¢¥Û◊⁄…Ã∆∑°¢ª˘Ω°¢Õ‚ÖR°¢π… –µ»∑Ω√ʵƒ±Ì¨F£¨Õ¨ïr’πÕ˚∏˜ –àˆÀƒºæ∂»µƒôCï˛£¨œ£Õ˚”–÷˙”⁄ƒ„Œ¥ÅÌ∞—Œ’”Ø¿˚ôCï˛°£

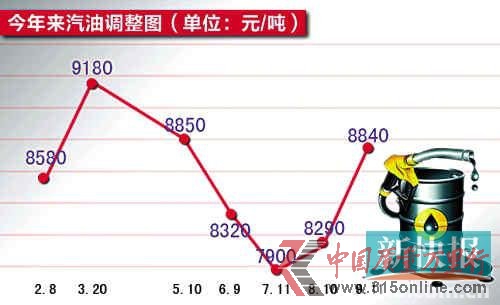

èƒΩÒƒÍ2‘¬∑ðÈ_ º£¨é◊∫ı√øÇÄ‘¬≥…∆∑”Õ∂º“™’{“ª¥ŒÉr£¨ƒÍÉ»≥…∆∑”ÕÉr∏Ò“—’{’˚7¥Œ£¨◊ÓΩ¸“ª¥Œµƒùq∑˘ «‘⁄9‘¬11»’£¨∆˚”Õùq550‘™£¨≤Ò”Õùq540‘™°£

◊øÑì≥…∆∑”Õ∑÷ŒˆéüÍê«Á∏Ê‘V”õ’þ£¨∫Û∆⁄◊Ó¥Ûµƒ”∞Ìë“ÚÀÿ «√¿á¯¥Ûþx«∞∫Û£¨á¯ÎH”ÕÉrπ¿”ãï˛”–ð^¥Ûµƒ≤®Ñ”£¨¥Ûþx«∞≥…∆∑”ÕÉr∏Òë™‘ì «◊þµ¯µƒ£¨“≤æÕ «”ãÉr÷Ð∆⁄ø…ƒÐï˛åß÷¬≥…∆∑”Õ –àˆ”–œ¬’{ÓA∆⁄°£≤ªþ^√¿á¯¥ÛþxΩY ¯∫Û£¨‘≠”ÕÉr∏Òøœ∂®ï˛ùq£¨Ç˜åß÷¡≥…∆∑”Õ뙑ì“≤ï˛∏˙ùq°£

¥Û◊⁄Æa∆∑Îä◊”…ÃÑ’∆Ω≈_Ω„yçu≥…∆∑”Õ∑÷Œˆéü⁄w–Ò‘⁄Ω” Ж¬øÏàÛ”õ’þ≤…‘Lïr’JûÈ£∫°∞“ªœµ¡–µƒπƒÑÓ’˛≤þ≥ˆ≈_£¨Œ¥ÅÌï˛”–¥Û¡øµƒª˘µAΩ®‘OÈ_𧣨∏˜µÿ∑Ωå¶Ωõù˙µƒ÷ß≥÷¥Î ©“≤å¢Íë¿m’πÈ_°£“Ú¥À£¨‘⁄2012ƒÍ £”ýµƒ‘¬∑ð÷–£¨‘≠”Õ∫Õá¯É»–Ë«Û≥…ûÈ”∞Ìë≥…∆∑”Õ –àˆµƒ÷˜“™“ÚÀÿ°£°±æÕƒø«∞10‘¬∑𵃫ÈõrÅÌø¥£¨∂ýº“ôCòãÓAúy≥…∆∑”ÕÉr∏Òå¢≥ˆ¨Fœ¬’{°£

10‘¬≥…∆∑”Õ¡„ €ÉrªÚœ¬’{

Ωÿ÷¡Õ‚±P9‘¬25»’£¨»˝µÿ‘≠”ÕþB¿m22»’“∆Ñ”º”ôýæ˘Ér√øÕ∞112.410√¿‘™£¨ª˘ú æ˘Ér√øÕ∞113.321√¿‘™£¨»˝µÿ‘≠”Õ◊ɪج -0.80%£¨ð^«∞“ª»’µ¯0.19%°£÷–”ÓŸY”ç»˝µÿƒ£–ÕÕ∆À„£¨∞¥’’ƒø«∞¨FÿõÉr∏ÒÀÆ∆Ω£¨þ\––ùM22ÇÄπ§◊˜»’÷Æïr£¨»˝µÿ◊ɪج 墑⁄-2%∏ΩΩ¸°£9‘¬26»’»˝µÿ(–¡À˛°¢µœ∞ð°¢≤ºÇêÃÿDTD)‘≠”ÕÆî»’æ˘Ér√øÕ∞108.050√¿‘™£¨Ω¸22»’æ˘Ér√øÕ∞112.164√¿‘™£¨ð^9‘¬7»’ª˘ú Érœ¬µ¯1.02%°£

÷–”ÓŸY”ç≥…∆∑”Õ∑÷Œˆéü∏þ≥–…Ø’JûÈ£¨»Ù‘≠”Õèƒ26»’∆œ¬µ¯5√¿‘™“‘…œ£¨≤¢≥÷¿mþ\––÷¡ùM22ÇÄπ§◊˜»’µƒ‘í£¨±æƒÍ∂»≥…∆∑”Õµ⁄Àƒ¥Œœ¬’{¥∞ø⁄Ñtø…°∞∞¥ïr°±¥ÚÈ_°£»ª∂¯£¨∏þ≥–…Ø÷∏≥ˆ£¨ п˚ø’¿˚∫√“ÚÀÿΩª¿p◊˜”√£¨øºë]µΩΩ¸∆⁄‘≠”Õ◊þÑð±»ð^’Ò é£¨÷¡±±æ©ïrÈg10‘¬10»’£¨ƒ£–Õþ\––ùM22ÇÄπ§◊˜»’ïr£¨»˝µÿ◊ɪج µ¯∆∆-4%åçåŸ≤ª“◊£¨±æðÜ’{Ér—”∫Ûø…ƒÐ–‘ð^¥Û°£æC∫œøºë]£¨÷–”ÓŸY”ç’JûÈ£¨Àƒºæ∂»á¯É»≥…∆∑”Õ◊þÑ𜻵¯∫Û’≠∑˘’Ò éµƒø…ƒÐ–‘±»ð^¥Û°£

⁄w–Ò÷∏≥ˆ£¨ Ðá¯ÎH”ÕÉr◊þµÕµƒ¥Úâ∫£¨»˝µÿ‘≠”Õ◊ɪج 24»’°™28»’“ª÷Ð÷πùqûȵ¯£¨≤¢«“”⁄9‘¬20»’ ’±Pµ¯»Îÿì÷µ£¨≥…∆∑”Õ°∞»˝þBùq°±ÓA∆⁄“—ΩõÞDûÈœ¬’{ÓA∆⁄°£

’˛≤þ¿˚∫√«∞»˝ºæ∂» –àˆ

÷–”ÓŸY”ç≥…∆∑”Õ∑÷Œˆéü…£ût÷∏≥ˆ£¨2012ƒÍ«∞»˝ºæ∂»∞l∏ƒŒØπ≤7¥Œ’{’˚∆˚≤Ò”Õ◊Ó∏þ¡„ €Ér∏Ò£∫Àƒ¥Œ…œ’{»˝¥Œœ¬’{£¨∆˚”Õ¿€∑e…œ’{1840‘™/á磨≤Ò”Õ¿€∑e…œ’{1810‘™/á磨∂¯∆˚≤Ò”Õ¿€∑eœ¬’{∑÷Ñeþ_1280°¢1220‘™/áç°£

÷–”ÓŸY”ç≥…∆∑”Õ∑÷ŒˆéüÕıΩù˝±Ì 棨9‘¬÷–—Æ√¿á¯»Á∆⁄Õ∆≥ˆµ⁄»˝ðÜ¡øªØåíÀ…ÿõé≈’˛≤þ£®QE3£©£¨∂Ãï∫÷’Ò –àˆ–ƒëB£¨2008ƒÍµ◊µΩ2011ƒÍ…œ∞΃ͣ¨√¿á¯«∞É…¥Œåç ©¡øªØåíÀ…ÿõé≈’˛≤þïr£¨‘≠”ÕÉr∏Òæ˘≥ˆ¨F√øÕ∞ºs40√¿‘™µƒùq∑˘£¨‘⁄Œ¥ÅÌ∫ÐÈL“ª∂ŒïrÈg¿Ô£¨√¿‘™ŸH÷µ∑¥œÚÕ∆∏þ”ÕÉrµƒ⁄ÖÑð≤ªï˛∏ƒ◊É£¨ÍPÊI «ƒø«∞Ωõù˙–ŒÑðœ¬∏˜á¯ «∑Ò–ƒ∏ «È‘∏≥– ÐQE3éßÅ̵ƒ≤ª¥_∂®–‘°£

á¯ÎH –àˆ¿˚∫√÷ß쌣¨“ªºæ∂»∞l∏ƒŒØÉ…¥Œ…œ’{å¢á¯É»∆˚≤Ò”ÕÉr∏ÒÕ∆÷¡öv ∑∏þŒª£¨°∞ÎAÃð Ω°±◊þÑðð^ûÈ√˜Ô@£¨”»∆‰ «é◊¥Û˝àÓ^∆ÛòIµƒ∆˚≤Ò”ÕÉr∏Ò∏¸ «Ûw¨F¡À”…¡„ €µΩŒª’{÷¡–¬µƒ¡„ €µΩŒªµƒøÁ‘Ω°£

µ´∏þ∆Ûµƒ”ÕÉr¡ÓòI’þ≈e≤ΩæS∆D£¨ –àˆ≥–Ω”ƒÐ¡¶ Г÷÷∆£¨Õ¨ïr‘⁄∂˛»˝ºæ∂»á¯ÎH”ÕÉr“ª¬∑œ¬––µƒ–ŒÑ𜬣¨”Õ –”≠ÅÌ°∞»˝þBµ¯°±£¨å¢á¯É»∆˚≤Ò”ÕÉr∏Ò¿≠µÕ÷¡2010ƒÍ11‘¬∑ðµƒÉrŒªÀÆ∆Ω°£∞Àæ≈‘¬∑ð≥…∆∑”Õ –àˆ÷ÿªÿùqÑ𣨱MπÐ∞l∏ƒŒØÉ…¥Œ…œ’{”ÕÉr∑˘∂»ð^¥Û£¨µ´‘⁄ÎS÷Æ∂¯Å̵ƒœ¬––ÓA∆⁄¥Úâ∫œ¬£¨ƒø«∞ –àˆ∆˚≤Ò”ÕÉr∏ÒæýÎx“ªºæ∂»µƒöv ∑∏þŒª»‘”–300‘™/áç“‘…œµƒ≤Óæý£¨∂¯«“¡„–«◊þµÕµƒ––«È»‘‘⁄≥÷¿m°£

”∞Ìë‘≠”ÕÉr∏Ò∂ýø’Ωªøó

‘⁄⁄w–Òø¥ÅÌ£¨°∞Ωæ≈°±Õ˙ºæùqÉrÈ_ÈT£¨µ´ «––«ÈÖsÎy“‘Õ˙ ¢£¨°∞„y Æ°±œ¬’{ÓA∆⁄≥‰≥‚£¨∏¸º”Îy“‘◊˜ûÈ°£À˚÷∏≥ˆ£¨’˛≤þ√Ê∂¯—‘£¨á¯É»ï∫≤ªï˛Õ∆–¬’˛≤þ£¨À˘“‘÷±Ω””∞Ìë“ÚÀÿœýå¶ð^»ı£¨á¯ÎH…œµƒ÷ÿ¥Û’˛÷ŒΩõù˙ ¬º˛ÑtÕ®þ^”∞Ìë‘≠”ÕÉr∏Ò∂¯Ç˜åß÷¡á¯É»≥…∆∑”Õ£¨“Ú∂¯‘⁄á¯É» –àˆ…œµƒ◊˜”√Ô@¨Fï˛œýå¶ú˛∫Û°£

á¯ÎH∑Ω√Ê£¨”∞Ìë‘≠”ÕÉr∏Òµƒ“ÚÀÿ“¿»ª∂ýø’Ωªøó°£10‘¬÷–—ƵƒöW√À∑Âï˛“≤å¢≥…ûÈ‘≠”ÕÉr∏Ò≤®Ñ”µƒ÷ÿ“™ø…ƒÐ°£∆‰Èg‘íÓ}墅ʺ∞µΩöW÷ÞµƒÕ∂ŸY≠hæ≥£¨“‘º∞Œ˜∞ý—¿°¢∆œÃ——¿°¢∑®á¯°¢“‚¥Û¿˚°¢œ£≈Dµ»á¯º“µƒÿî’˛Ç˘Ñ’ÜñÓ}°£¡ÌÕ‚£¨±MπД¢á¯∂˛ºæ∂»GDP ’øs0.7%µƒîµì˛ø‰¥Û¡À”¢á¯Ωõù˙µƒ ’øs≥Ã∂»£¨µ´ «“¿»ªø¥≤ªµΩΩõù˙‘ˆÈLµƒÑ”¡¶°£‘„∏‚µƒΩõù˙±Ì¨Få¢åß÷¬àÃ’˛¬ì√À еΩ∏¸¥Ûâ∫¡¶°£±MπÐàÃ’˛¬ì√À±¿ù¢≤¢∑« «◊Óø…ƒÐµƒ«Èõr£¨µ´þ@∑NÔLÎU‘⁄Œ¥ÅÌ¬É»ø…ƒÐ‘ˆº”°£‘⁄ƒø«∞µƒ”¢á¯á¯Ç˘ŸèŸI”ãÑù11‘¬µΩ∆⁄«∞£¨–¬“ªðܵƒQE墱ª–˚≤º°£

÷–á¯Ωõù˙»‘»ªÃé”⁄œ¬––Õ®µ¿£¨’˛∏Æ≤…»°¡À÷T∂ý¥Î ©Ḁ̊ú§Ωõù˙∞l’π£¨∫Û∆⁄墔–¥Û¡øµƒª˘µAΩ®‘OÈ_ ºÑ”𧣨µ´ «æøæπƒÐå¶Ωõù˙∆µΩ‘ıò”µƒ¿≠Ñ”–ßπ˚£¨ƒø«∞»‘»ª «∏˜ΩÁÝé’쵃‘íÓ}°£º”…œ–¬∂®ÉrôC÷∆‘⁄∫ÙÜæ¡ÀÉ…ƒÍ÷Æ∫Û“¿»ªŒ¥”–»Œ∫ŒåçŸ|–‘µƒþM’𣨠–àˆå¶∆‰ÍP◊¢ü·«È“≤ΩK”⁄À•ÕÀ°£æÕ¨F‘⁄µƒ«ÈõrÅÌø¥£¨ƒÍÉ»–¬µƒ≥…∆∑”Õ∂®ÉrôC÷∆ø÷≈¬þÄ墿^¿m°∞ÎyÆa°±°£

þ^»•µƒ»˝Çĺæ∂»£¨≥…∆∑”ÕÃÿÑe «≤Ò”Õ–Ë«Ûð^Õ˘ƒÍÕ¨∆⁄√˜Ô@ªÿ¬‰£¨π§èSπ§µV–Ë«Ûúp…Ÿ£¨’˚ÛwΩõù˙∞l’π∆£Ðõå¶≥…∆∑”Õ –àˆ”∞ÌëÔ@÷¯°£

2012ƒÍ≥…∆∑”ÕÉröv¥Œ’{’˚

2012.09.11 ∆˚”Õùq550 ‘™≤Ò”Õùq540‘™

2012.08.10 ∆˚”Õùq390 ‘™≤Ò”Õùq370‘™

2012.07.11 ∆˚”ÕΩµ420 ‘™≤Ò”ÕΩµ400‘™

2012.06.09 ∆˚”ÕΩµ530 ‘™≤Ò”ÕΩµ510‘™

2012.05.10 ∆˚”ÕΩµ330 ‘™≤Ò”ÕΩµ310‘™

2012.03.20 ∆˚≤Ò”ÕÉr√øáçæ˘…œùq 600‘™

2012.02.08 ∆˚≤Ò”ÕÉr√øáçæ˘…œùq 300‘™

œýÍPÊúΩ”

”–…´ΩåŸÞrÆa∆∑Àƒºæ∂»––«ÈªÚœ¬––

√¿¬ìɶµ⁄»˝¡øªØåíÀ…(QE3)ÿõé≈’˛≤þ»Á∆⁄∂¯÷¡£¨≈c“‘Õ˘É…ðÜœý±»£¨þ@¥ŒQE3’˛≤þ¡¶∂»∏¸ûÈèäÑ≈°£å¶”⁄Aπ… –àˆ£¨¥Ãº§”–…´Ω埰¢¸SΩµ»∞ÂâK◊þè䣨”–…´ΩåŸÇÄπ…‘Ÿ¥Œ≥…ûÈ –àˆÍP◊¢µƒΩπ¸c°£

ì˛√ΩÛwàÛµ¿£¨37º“”–…´ΩåŸπ´Àæ“—π´≤º»˝ºæ∂»òIøÉÓA∏Ê£¨ÓA∏ÊÓê–ÕÔ@ 棨6º“π´ÀæÓA‘ˆ£¨4º“ÓA”Ø£¨ÓAΩµ°¢ÓAÃùπ´Àæ∑÷ÑeûÈ15º“°¢7º“°£òIøÉœÚ∫√π´Àæ’º“—π´≤ºòIøÉÓA∏Êπ´Àæ±»≤ªµΩ»˝≥…°£èƒÓA‘ˆ∑˘∂»ÅÌø¥£¨òIøÉ‘ˆ∑˘◊Ó¥Ûµƒ≈dòIµVòI£¨ÓA”ã»˝ºæ∂»ÉÙ¿˚ùô‘ˆÈL351.44%-442.87%£¨Œ˜≤ø≤ƒ¡œ°¢üí Ø”–…´‘ˆ∑˘≥¨þ^200%°£

ì˛…˙“‚…Á∑÷Œˆ£¨Ω¸ƒÍÅÌ£¨∞¸¿®∏þ ¢°¢ƒ¶∏˘¥ÛÕ®∫ÕºŒƒÐø…µ»ôCòã¥Û¡¶Õÿ’πÇ}ÜŒµ÷—∫»⁄ŸYòI£¨ºäºä»Îπ…LME∆Ïœ¬µƒΩª∏ÓéÏ£¨¥Ú‘Ï…Ã∆∑µ÷—∫ŸJøÓ°¢…Ã∆∑Ωª“◊∫Õ¨FÿõΩª∏Óéϵ»ÿû¥©∆⁄‰X≈c¨Fÿõ‰Xµƒ’˚ólŸQ“◊¡˜Õ®¿˚“ÊÊú°£æþÛw◊ˆ∑® «£∫œ»≥‚ŸYŸèŸIÇ}ɶπ´À棨ΩË÷˙Ç}ÜŒµ÷—∫»⁄ŸYòIÑ’∂⁄∑e◊„âÚ∂ýLMEπ§òIΩ埵ƒ¨Fÿõ£¨‘Ÿ¿˚”√LME“é∂®µƒ√ø»’◊ÓµÕΩåŸΩª∏∂ø£¨°∞»ÀûÈ°±â∫µÕLMEΩ埨FÿõΩª∏Ó¡ø°£¥À≈e£¨“ª∑Ω√ÊŸç»°ø…”^µƒÇ}ɶπп̟M”√£¨¡Ì“ª∑Ω√Ê’JûÈ÷∆‘ÏLME‰X≥ˆéÏÀŸ∂»¥Û∑˘∑≈æ裨±ÿ»ª“˝∆¨Fÿõ‰Xå¶ë™LME»˝ÇÄ‘¬∆⁄‰Xª˘ú Ér“ÁÉr¥Û∑˘Ã·∏þ£¨Õ∂ŸY„y––Õ®þ^Ç}ÜŒµ÷—∫»⁄ŸYµ√µΩµƒ‰X¨Fÿõ…ÌÉr±∂‘ˆ°£

¿^2008ƒÍ÷Æ∫Û£¨‘∆ƒœ °‘Ÿ¥ŒÕ®þ^ ’ɶÕÏ滵ÿ∑ΩΩõù˙∞l’𣨔ãÑù ’ɶ¥ÛΩåŸ30»fá磨∆‰÷–‰X20»fá磨„~2»fá磨‰\5»fáç°£≤ªþ^¥À¥Œ ’ɶå¶ΩåŸÉr∏Ò÷’Ò”–œÞ£¨∑¥∂¯åß÷¬∆ÛòIúpÆaªÚ’þÑÃ≠¬‰∫ÛÆaƒÐµƒÑ”¡¶≤ª◊„£¨◊ÓΩK“˝∞l∫Û –ÆaƒÐþ^ £þM“ª≤Ωº”Ñ°£¨ΩoΩ埑Ÿ∂»±©µ¯¬Òœ¬Î[ªº°£

嶱»2008ƒÍµ◊ ’ɶ£¨Æî«∞±MπЪ˘Ω®º”¥a£¨µ´∫Ð∂ýÌóƒø”…”⁄µÿ∑Ω’˛∏Æ»±∑¶ŸYΩ∂¯þtþtÎy“‘È_𧣨åçÎHœ˚ŸMÎy“‘±ª¿≠Ñ”°£¥ÀÕ‚£¨Æî«∞÷–á¯ÿõé≈±MπÐ⁄Ö”⁄åíÀ…£¨µ´Îy“‘œÒ2008ƒÍ¥Û“郣°∞∑≈ÀÆ°±£¨œ¬”ŒÕ∂ôCŸI±PÎy“‘‘Ÿ¨F2009ƒÍµƒ ¢õr°£

÷¡”⁄ÞrÆa∆∑∑Ω√Ê£¨π‚¥Û∆⁄ÿõÞrÆa∆∑≤ø∑÷Œˆéü⁄w—ý∑÷Œˆ÷∏≥ˆ£¨ƒÍ≥ıƒœ√¿¥Û∂π”Ò√◊úpÆa¥Ãº§Ér∏Ò’Ò é…œùq£¨÷Æ∫ÛƒÍ÷–6‘¬∑ðÈ_ ºá˙¿@√¿á¯∏…∫µÃÏö‚≥¥◊˜ÞrÆa∆∑¥Û∑˘Ôj…˝°£∆‰÷–∂π∆…ùqÑð◊Óè䣨Ωÿ÷¡9‘¬≥ıùq∑˘þ_60%“‘…œ°£9‘¬∑ð∫Û±±√¿ÃÏö‚∫Õπ©ë™≥¥◊˜ΩY ¯£¨Õ¨ïrÞrÆa∆∑Ér∏Ò¥Û∑˘…œùq∫Û“÷÷∆–Ë«Û¨FœÛÔ@¨F£¨’˚Ûw –àˆ∏þŒªªÿ¬‰°£

þM»ÎÀƒºæ∂» –àˆΩπ¸cå¢ÞDœÚƒœ√¿ÃÏö‚≥¥◊˜∫Õ–Ë«Û£¨ÃÿÑe «÷–á¯∫Û∆⁄–Ë«Û°£Àƒºæ∂»≥ı∆⁄––«Èø…ƒÐï˛—”¿m∏þŒªªÿ¥Ï∫Ûµƒ»ıÑð’Ò é∏Òæ÷£¨÷Æ∫Ûƒœ√¿ÃÏö‚≥¥◊˜»´√Ê’πÈ_£¨ –àˆªÚ墑Ÿ¥Œ¥Û∑˘’Ò é°£Õ¨ïr£¨Àƒºæ∂»öW√¿º∞»´«ÚΩõù˙æ÷Ñð嶅Ã∆∑ –àˆ”∞Ìëø…ƒÐï˛‘Ÿ¥Œº”¥Û°£