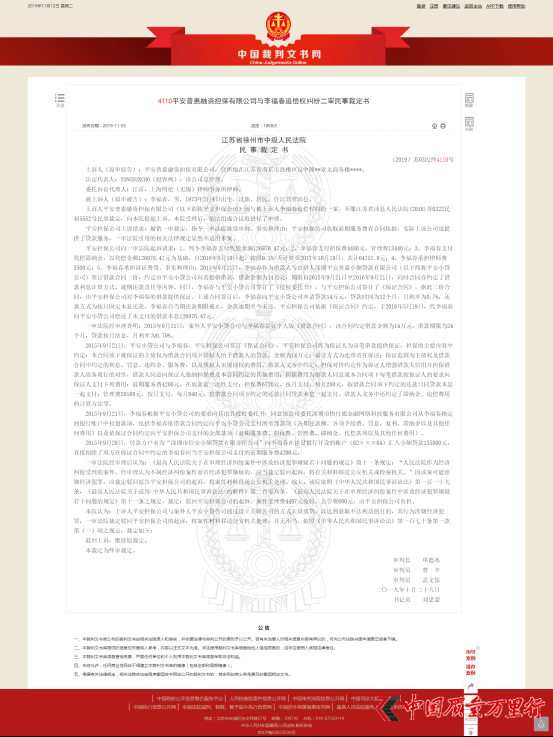

�������գ�ƽ���ջ����Y��������˾(���Q“ƽ���ջ�”���ö����к��Q“ƽ��������˾”)�õ��˱���ý�w���Pע��2019��10��30���Ї������ĕ��W���_��һ�ݡ�ƽ���ջ����Y��������˾�c�������m���������²ö����������Kʡ�������м�����Ժһ�����²ö����J����ƽ��С�J��˾ͨ�^�O���P��˾�ķ�ʽ�������J�����_���@ȡ���������Ŀ�ģ����О����ӽ������

�����ĕ�ȫ��

����“С�J+����”ģʽ���m��

�����ڴ˰����У���ij����2015��9��21���cƽ���ջ�С�J��ӆ������ͬ�����s�������~14�fԪ���������24���£�������0.70%��ͬ����ij��߀��ƽ���ջݓ�����ӆ�����C��ͬ����ƽ���ջݓ������鱣�C�˞�ԓ�P����ṩ���C��������������Ҫ���ݼs����ԓ�����C��ͬ�������C���������顶����ͬ���мs����ƽ���ջ�С�J�o��������J�ƽ���ջݓ�������������ṩ�B��؟�α��C���䱣�C�����顶����ͬ���s������Ϣ���PϢ���`�s�𡢷����M���Լ������ˌ��F������M�á����������Ҫ֧��ǰ�ڷ����M4200Ԫ�������M6720Ԫ�������M20160Ԫ����Ӌ31080Ԫ��

��������ij���ګ@���J��13���fԪ��δ���f�hҪ�r����߀���x�գ�ƽ���ջݓ��������߀���������������ͬ�ӟo�����ԡ�����ƽ���ջݓ������V�������Ո��Ժ�����������֧���������~126976.47Ԫ�������M4480Ԫ�������M13440Ԫ���������{��Ӌ64757.9Ԫ���Լ��Ɏ��M3500Ԫ���Լ��Г��V�A�M�á�

����һ����Ժ��h��Ժ�����J�飬���������ӽ�������������ö��g��ԭ��ƽ���ջݓ��������V�������������������C�P̎����ƽ���ջݓ�������һ���ö�����������Ժ�������V��������Ժ�J�飬���V��ƽ���ջݓ����c������ƽ���ջ�С�Jͨ�^�O���P��˾�ķ�ʽ�������J�����_���@ȡ���������Ŀ�ģ����О����ӽ������һ����Ժ�ö��g��ƽ���ջݓ��������V�������������������C�P̎�������o�������g����ƽ���ջݓ��������V���S��ԭ�ö���

�������ϣ�ԓ�ЛQ�ĕ�һ���l������С�J�ИI�ͱ���ý�w�������V�����h�����˰����|�����ˮ�ǰ���W�J��ĺ��ĘI��ģʽ——���J��

�����P�����J�I��ģʽ����δ��ȫ�������ȵıO��Ҫ���ؾ��w��Ҫ��Ҳ�]�Ќ��F�yһ�����J�C�����c�y�еȽ��ڙC�������J��I�Օr���mȻ�����H���c�ſ�����˫@���y���Y��������Ҫ���y���U�{һ�P���C���Ԍ��F�������Y�a��“����”��2017��“141̖��”֮���@�N�О鱻�����ֹ���S��С�J��˾���˿��ٻػ\�Y��ͨ�^������˾�D�����Y�a�����ɓ�����˾�����@�N“���J+���Y����”ģʽ�ڌ��`�д��������

����ȥ���ԁ������J�I�յ��T����ߣ��Y�����^�������͵����J�C�����У����J����ԭ����“����”ģʽ�D��“�֝�”ģʽ�����µ����Jģʽ�£��ֺ����C��Ҫ��������������Ŵ�ʩ���������Y���������ñ��C���U�ȣ�Ҳ��С�����y�Ќ��˲��oҪ��

�����M�����m��

���������ԁ���ƽ���ջݵ�Ͷ�V��Ҳ�ڼ������������ھ�Ͷ�Vƽ�_�ϣ��漰ƽ���ջݵ�Ͷ�V���_��8493�l����Q��1805�l����Q��21.25%��ֵ��ע��������ПoЧͶ�VҲ���_1584�l��

��Ͷ�Vƽ�_���P�؈D

����11��11��ղ�����ھ�Ͷ�V�l���Q�Լ���ƽ���ջݽ��20�fԪ����36��߀�壬���H�ſ�19�f4000Ԫ��һ���Գ����M���_6000Ԫ��Ҫ߀������Ƿ�ղ������Ҫ֧�����U�M��12800Ԫ�������M19200Ԫ��

��������ղ����������ƽ���ջ��Ñ��еĂ�����ƽ������һֱ����鏊�ƴ��۱��U�ȸ����M�ö�������|�ɡ������P“ƽ���ջ�”�ı���Ͷ�V�У��кܴ�һ�������P��ƽ�����Տ�����ȡ���~���U�M�����M�ȸ����M�õ�Ͷ�V���wͶ�V�У�����“ƽ�������J���[�m�[�ز�������ȡ���~���U�M�����MͶ�V����”��Ͷ�V���_��435������Q�ʃH��22������Q�ʞ�5.06%���@�Ͷ�V���H�������{�ı��U�M�����M�ܴ���ܾ�������“���J+���Y����”ģʽ����ġ�

���wͶ�V�؈D

����ֵ��ע����ǣ�����“�����M��”�⣬ƽ���ջ�߀�յ��˴����Ƿ��@ȡ�����ͨӍ��Լ����~��Ϣ�����PͶ�V��

����

ƽ���ջ�Ͷ�V�؈D

“��”׃“����”

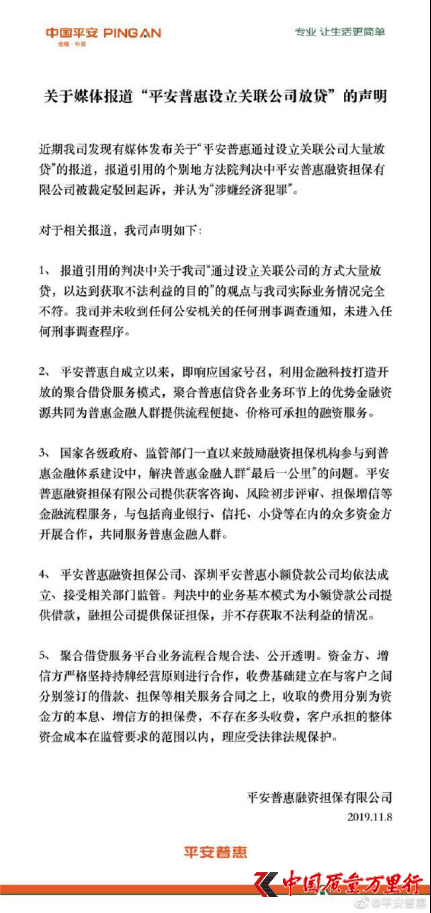

������ý�w�����ƽ���ջ���11��8����ҹ���Ź���̖“ƽ���ջ���^”�l�����J��������ʾ���ЛQ�ĕ����P����“ͨ�^�O���P��˾�ķ�ʽ�������J�����_���@ȡ���������Ŀ��”���^�c�c��˾���H�I����r��ȫ������ƽ�����ղ�δ�յ��κι����C�P���κ������{��֪ͨ��δ�M���κ������{������ЛQ�ĕ��еĘI�ջ���ģʽ��С�~�J�˾�ṩ���ړ���˾�ṩ���C������������@ȡ�����������r��ƽ���ջ�߀��ʾ���ۺϽ��J����ƽ�_�I�����̺�Ҏ�Ϸ������_�����Y�����ŷ�����Գֳ��ƽ��Iԭ�t�M�к��������M���A�������c�͑�֮�g�քe��ӆ�Ľ����������P���պ�֮ͬ�ϣ���ȡ���M�÷քe���Y�ı�Ϣ�����ŷ��ē����M�������ڶ��^���M���͑��Г������w�Y��ɱ��ڱO��Ҫ��ķ����ԃȣ��푪�ܷ��ɷ�Ҏ���o��

ƽ���ջ���

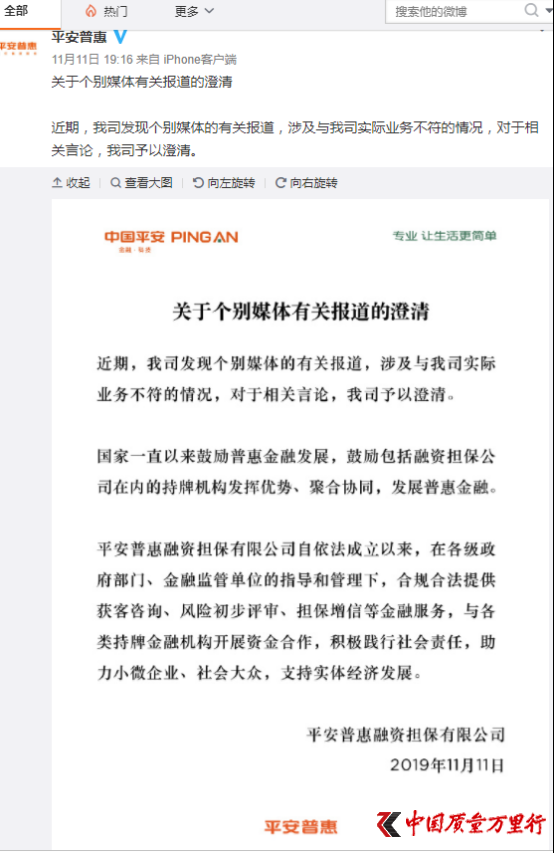

�������Ї��|���f���С�ע���11��11������ԓ����̖�фh�����P�����S��ԓ����̖��“ƽ���ջ�”��������“�P�ڂ��eý�w���P����ij���”�������б�ʾ��ƽ���ջ������������ԁ����Ϸ���Ҏ�ṩ�@���YӍ���L�U�����u�����������ŵȽ��ژI�ա�

����

��“����”�؈D

�����P��ƽ���ջ�ͨ�^�O���P��˾�ķ�ʽ�������J����ȡ�����M���Լ����U�M�õ����P���}�����Ї��|���f���С������ƽ���ջ����Y��������˾�������l��ǰ����δ�õ��؏͡�

�����W����11010502034432̖

�����W����11010502034432̖