�����خa(ch��n)�I(y��)“���ߺ㏊”������ӏ���Ӳ�ŵ���һ�����T��С�ͷ�������“���x”��

������������10�µף������Ʈa(ch��n)�ѳ�400�ҡ������[�ε��ǣ�߀�в��ٷ�������“̝�p”�����D�y���\���D(zhu��n)�͡��Ʈa(ch��n)�����x����Ȼ�ѳɞ�2019��خa(ch��n)�I(y��)�P(gu��n)�I�~֮һ�����У���۹ɷݮ�(d��ng)�ٽ���“���x”�خa(ch��n)�I(y��)�ĵ��ʹ�����

�����L�_����I(y��)��“��������”��۹ɷ��x���x�خa(ch��n)�I(y��)��(w��)�����@������ζ�����й�˾���ҵ��Ƴ�“̝�p”�����T��

����58���ӿͷ��a(ch��n)�о�Ժ��ϯ�������������V���Ї��|(zh��)���f���С����Ĵ�۹ɷݳ��۵خa(ch��n)�I(y��)��(w��)���Կ����������������������µخa(ch��n)I(y��)��(w��)���L�h�l(f��)չ����飬С�ͷ���Ҏ(gu��)ģ���V��һ���^С��������Ǖ����]���������ȥ���Լ����m(x��)��(zh��n)���D(zhu��n)�͵Ć��}�������ǵط����^�Ի������������YԴ��(y��u)�ݵ�С����һ����f��δ��5-10�꣬С��������R����ʵı���̭�F(xi��n)����

����ؔ��(j��ng)�uՓ�T��(y��n)�S�MҲ��ʾ���ИI(y��)���жȵ���ߣ��F(xi��n)��С�ͷ����ձ����R�õؙC���������Y����ƫ���Ć��}�����Ϲ�˾��(n��i)���]�з�˼���@Щ����Ӱ���I(y��)����(y��ng)��(j��ng)�I��

�����I(y��)��“��������”

����һ���I(y��)���A(y��)�棬��ǰ�����˴�۹ɷ݁��ꌢ��“��ñ”�����\��

����11��22�գ���۹ɷݰl(f��)��2019��I(y��)���A(y��)�棬�w�������й�˾�ɖ|�ă������A(y��)Ӌ̝�p4�|Ԫ-4.5�|Ԫ(δ���]���u�pֵӰ�)���@�Ѳ��Ǵ�۹ɷݵ�һ�ΰl(f��)��̝�p������2015�����й�˾����̝�p0.18�|Ԫ�����^ȥ��1�̝꣬�pֵ���Ǹ��_5.7�|Ԫ��

��(sh��)��(j��)��Դ���|��ؔ��choice

��������(j��)�������Cȯ��������Ʊ����Ҏ(gu��)�t�������P(gu��n)Ҏ(gu��)�������й�˾����ɂ���Ӌ��Ƚ�(j��ng)��Ӌ�ă������B�m(x��)��ؓ(f��)ֵ����Ʊ������ʩ�����L(f��ng)�U��ʾ��

������۹ɷ��I(y��)��׃��ԭ��w�Y(ji��)��“��˾�yԇ�I(y��)��(w��)ë���»��^��ؔ��(w��)�M�����L�^�죬���خa(ch��n)�N��ë���½�”�ȡ���(j��)��2019����������¶�����Ǽ����·�I(y��)��(w��)��K�������ӹ�˾���K���ư댧(d��o)�w����˾(�·Q“���ư댧(d��o)�w”)���Ϻ��F���댧(d��o)�w����˾(�·Q“�Ϻ��F��”)��������Ӌ̝�p���_1.48�|Ԫ��ռ�������ȘI(y��)��̝�pֵ��51.57%��

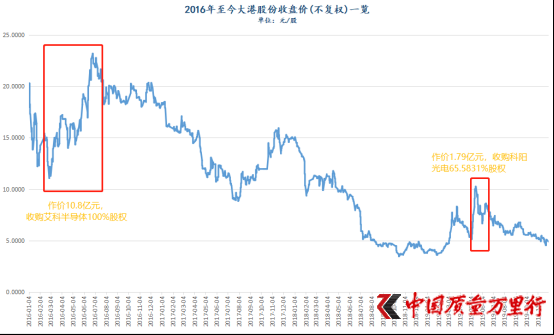

�������r�g����2016��6�£���۹ɷ���“�F(xi��n)��+�ɷ�”֧���ķ�ʽ�����r10.8�|Ԫ����ُ���ư댧(d��o)�w100%�ə�(qu��n)�����I(y��)��(w��)��֮ǰ��“���خa(ch��n)+��������������(w��)+�߿Ƽ�����(ji��)�ܭh(hu��n)��”��չ�������·�yԇ����(w��)�I(l��ng)��ֵ��һ����ǣ��@һ���������й�˾�I(y��)���B�m(x��)3����F(xi��n)�»���r���M�еġ�

�����F(xi��n)�ڿ������M�뼯���·�yԇ����(w��)�I(l��ng)������֮�e����������ُ��(d��ng)�꣬ԓ�I(y��)��(w��)�����й�˾ؕ�I��2.36�|Ԫ�����룬�ڠI����ռ��17.25%;��ؕ�I��1.05�|Ԫ�ă��������M��ʹ�ô�۹ɷ��F(xi��n)“Ť̝”��2017�꣬�����·�I(y��)��(w��)�ڠI����ռ���Mһ������37.66%���˕r����۹ɷݠI�պ͘I(y��)���ѽ�(j��ng)���F(xi��n)�p�p�»������⣬�@�P��ُҲ�γ���5.72�|Ԫ���~���u��

����2018�꣬���ư댧(d��o)�w�l(f��)����0.99�|Ԫ��̝�p�����й�˾��������ُӋ����2.45�|Ԫ���u�pֵ����ԓ���̝�p��ռ��42.98%���@Ҳ��ζ��ȥ��Ĵ�̝�p���ij�Ҫ�w���ڴˡ����^�Լ����“��”�����IҲҪ���¡�

�����خa(ch��n)�I(y��)“�����x”

��������۹ɷ���һ���I�I(y��)��(w��)���خa(ch��n)�I(y��)�������L(f��ng)���JȔ��Σ�����ѡ�

����2015�꣬�����U�����Q(m��o)����������(w��)�I(y��)�⣬���й�˾�Է��خa(ch��n)������������I(y��)��(w��)���l�ڠI�շ�������F(xi��n)����»����M����(d��o)�I(y��)��̝�p�����꣬��۹ɷݱ��_ʼ�˘I(y��)��(w��)���x����Ƭ��̫��ܽM���I(y��)��(w��)��“�ŗ�”��2018�꣬�������N�ۡ������K�N�����^�����x��ֱ�����꣬���خa(ch��n)�I(y��)��(w��)Ҳ�]�����⡣

����10��19�գ����й�˾�l(f��)�����棬��“��(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�� �P���Y�a(ch��n)�� �ӿ��Y��ػ\”���ɣ��M�����ַ��خa(ch��n)ȫ�Y�ӹ�˾���K����ØI(y��)����˾(�·Q“����ØI(y��)”)100%�ə�(qu��n)���(zh��n)���|���ØI(y��)����˾(�·Q“�|���ØI(y��)”)100%�ə�(qu��n)�D(zhu��n)�o�(zh��n)��� ^(q��)����ס�����O(sh��)�l(f��)չ����˾�������ɹ�˾���֑�(y��ng)�Ղ���(qu��n)��Ӌ5.04�|Ԫ�D(zhu��n)�o�L���Y�a(ch��n)�����У��ə�(qu��n)�D(zhu��n)�r��5179.39�fԪ������(qu��n)�D(zhu��n)���r5�|Ԫ��

������(j��)����¶������������й�˾���خa(ch��n)�I(y��)��(w��)�ɹ�˾����������ØI(y��)�͖|���ØI(y��)3�����w��ʩ������ØI(y��)������2013��2�£�2017�������“̝�p”��B(t��i)�����F(xi��n)������-1751.38�fԪ��2018�ꡢ2019��1-7���ַքe̝�p5863.99�fԪ��3829.09�fԪ���|���ØI(y��)����rҲ�ò�������ȥ��ͬ�ڃ�(n��i)���քe̝�p968.63�fԪ��790.97�fԪ��

����ͨ�^�����ə�(qu��n)������(qu��n)�D(zhu��n)����۹ɷ�Ӌ�����˳����خa(ch��n)�I(y��)��

����“���x”���S�ǟo��֮�e������2007��8�£���۹ɷݾ͑{���ݴ�@�Ŀ�M�뷿�خa(ch��n)�I(l��ng)��2009�ꡢ2012�꣬�քe���I(y��)��(w��)��չ����Ʒ�����������ͽ��ĵ��I(l��ng)��2013�꣬ͨ�^����ØI(y��)��ʽ�M܊�̘I(y��)���a(ch��n)��ֻ��10�����^ȥ�����й�˾�ԃHƫ��һ�����(zh��n)����

�����S���f�ơ��ڄ�(chu��ng)���^�������M���(zh��n)�����Ј������ӄ������ߣ�2018���(zh��n)����(zh��)��“�ރr”�����й�˾�����Ŀ��λ����(zh��n)���@Щ���ٳ��˴�۹ɷ��ڷ��خa(ch��n)�I(y��)�����������й�˾��ȡ���r�N�ۡ�ٛ��܇λ�ȷ�ʽ����ُ���ߣ����Ŀȥ���ٶ����^�����ô�۹ɷݵ�ԭԒ���f����“�Ј����ܶȵ��ڹ�˾�A(y��)��”��

��������ȥ��“�������L”���^ȥ1�꣬��۹ɷ���؛Ӌ����5603.26�fԪ�Ĝpֵ������2019�������ȣ����й�˾����13.66�|Ԫ�Ĵ�؛���������Y�a(ch��n)��ռ��36.18%���^֮2018��������0.73���ٷ��c�����@Щ�c����ØI(y��)���|���ØI(y��)�ij�(li��n)ϵ�����������й�˾�خa(ch��n)�I(y��)���^“��Ҳ�(zh��n)������Ҳ�(zh��n)��”��

���ڃ���������

�����I(y��)���������Y���Ј��Ϸ�ӳ���ֱ�ӣ��ك|��ֵ�sˮ����۹ɷ����˲��^���ꡣ

�����Դ�2019��10��ĩ�ԁ������й�˾�Ƀrһֱ̎��“�ưl(f��)”��B(t��i)������12��2�գ���۹ɷ��ձP�r4.91Ԫ/�ɣ���ֵ�H��28.5�|Ԫ�����@֮ǰ�����й�˾�Ƀr߀�v��(j��ng)�˱��@�����������L��“ή��”����ȥ��8��������3����Ѯ�������ưl(f��)����֮�ã���(chu��ng)�����к�ӛ䛡�

�����ɴ��ưl(f��)���g�����й�˾�ڽ���5����1.79�|Ԫ�Ĵ��r������ˌ��K�ݿ�ꖹ�늿Ƽ�����˾(�·Q“��ꖹ��”)65.5831%�ə�(qu��n)����ُ��ͨ�^��ُ�������·�I(y��)��(w��)�Ɇ�һ�yԇ����(w��)�D(zhu��n)׃?y��u)��yһ�w�������@һ�����£����й�˾�Ƀrһ·������10.25%Ԫ/�ɡ�

��(sh��)��(j��)��Դ���|��ؔ��choice

������2016���Lj���ُ�����й�˾�Ƀr����һ·�ϓP��23.18Ԫ/�ɣ���ֵ�����߹�r��134.52�|Ԫ�����vʷ�ѷ���(f��)�C������ُ���������Õ���֮���̝�p��ʎȻ�o�档��ُ���ư댧(d��o)�w��ˣ���ꖹ������ˡ�

����ֵ��ע����ǣ���۹ɷ�ļ���Y��Ͷ��Ĝyԇ�a(ch��n)�ܔU���Ŀ��̎��̝�p�С���(j��)��2019���Ј���¶���(zh��n)���м����·�a(ch��n)�I(y��)�@���O(sh��)�Ŀ���Ϻ������·�yԇ�аl(f��)�����Ŀ�քe����ӋͶ����~3.74�|Ԫ��3�|Ԫ���ڃ�(n��i)����(y��ng)���F(xi��n)Ч��-2592.09�fԪ��-2290.15�fԪ��

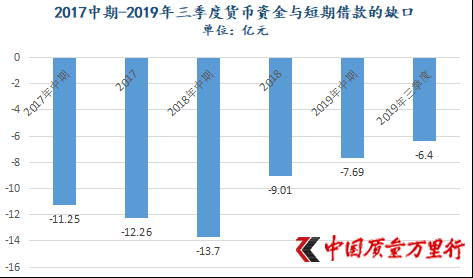

������Ҫ���й�˾������ǣ���(y��ng)���~�������2019�������ȣ���۹ɷݑ�(y��ng)���~���10.25�|Ԫ���ڠI����ռ��153.95%��ͬ�ڃ�(n��i)�����й�˾���ڽ���һ���(n��i)���ڵķ�����ؓ(f��)���քe��16.01�|Ԫ��3.21�|Ԫ������؛���Y���H��9.61�|Ԫ�����c���ڽ��֮�g�ʹ�����6.4�|Ԫ��ȱ�ڡ�

��(sh��)��(j��)��Դ���|��ؔ��choice�����Ї��|(zh��)���f���С�����

�������ڽ�������Q���ڃ������}����۹ɷ����P(gu��n)ؓ(f��)؟(z��)�ˌ����Ї��|(zh��)���f���С���ʾ������ØI(y��)���|���ØI(y��)100%�ə�(qu��n)�����ւ���(qu��n)���D(zhu��n)����ʹ��˾�ػ\5.5�|Ԫ�Y�����ڃ�߀�y���J����⣬��˾���������ز�ȡһЩ��ʩ�ػ\�Y��

����ֻ�������������(sh��)��(j��)����ǰ�ƃɂ���Ӌ��ȣ��͕��l(f��)�F(xi��n)��Ķ��ڃ����������ā������x�_�^��۹ɷݡ�

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖