���������g������“�I�I�I”�o�V�u�h�����ĺ��z�Y�@Ȼ߀�]���^ȥ��

��������2015�������H�����˹��ҌW��3�Ȟ����й�˾�������Ͷ�Y�ߣ�߀��δ�ܸ�׃�عɹɖ|�����|ʢ���F����˾(�·Q“�|ʢ���F”)���|Ѻ“����”���\��

��������߳���L�Ƶ�“�Y������”����у�Ȼ�S���“�Y����ͽ”��

�������������ǣ����й�˾������rҲ�]�õ�����ȥ���I�ս��B�»����I���������ݣ������~����F�������m��ؓ���@Щ�oһ���V�u�h�S�r�����������̶�Ŀ��ܡ�

�������������tˎ������ԃ���Ą�ʼ��ʷ�������V���Ї��|���f���С����V�u�h������Ʒ��ˎ�@�K��ǰЩ��_�����ò��e�����^�@���꣬�佛�I�|��һֱ���á����H�ϣ��@���꣬�tˎ�Ј����w���������ġ���������J�飬�V�u�h�N����Ҫ�н��N�̺��ԠI�T��ɗl��������2019��I���»��܅������ܿ�������ԭ�����I�I�������ڴ�؛���������й�˾���˽��Iӛ�~��

�����عɹɖ|���|Ѻ�ⱻ�Ӝp��

��������ɽ��ʡ�����Y��Ͷ�Y�\�I����˾(�·Q“ɽ����Ͷ”)�r�����ҌW���S�]���뵽�|ʢ���F��Ʊ�ĸ��|Ѻ����8�����º�“����”��

����5��23�գ��V�u�h�l�����P�ڿعɹɖ|���и��r�p�ֹɷݵ��Mչ���桷����|ʢ���F�c���f��Դ�Cȯ����˾(�·Q“���f��Դ”)�k�������P��Ʊ�|Ѻʽ��ُ�����|�l�f�h�s�����`�s�l�����2020��5��22�գ��|�������f��Դ����Ӌͨ�^���и��r����ʽ�p�֖|ʢ���F���֏V�u�h�ɷ�248�f�ɣ�ռ���й�˾���ɱ���0.5%���p�ֿ����~��3176.55�fԪ��

�������Ӝp�ֺ|ʢ���F�����й�˾ֱ�ӳֹ���7286.47�f�ɽ���7038.47�f�ɣ�ռ��Ҳ������֮ǰ��14.81%����14.31%��ֻ�����f��Դ�Ĝp��߀�]�нY����������������¶���ڜp�����g�ȣ����f��Դ�������p���f����r���Ј���r�������x���Ƿ��^�m��ʩ�p��Ӌ����

�����Ї������W�̷��о������L���������Ї��|���f���С���ʾ��“�عɹɖ|�����й�˾�ĉ�œʯ������عɹɖ|���_��������œʯ�Ͳ����ˡ���飬���й�˾�ķ���ȡ�Q�ڿعə�ķ������@Ҳ�f�������C�O��Ҫ�Mһ���Ӵ����й�˾�عɹɖ|�͌��H�����˵ıO�ܡ�”

�������ϣ�δ�ⱻ�Ӝp��ǰ���|ʢ���F������Ӌ�|Ѻ��˾�ɷ�7108.4�f�ɣ�ռ��ֱ�ӳ��ЏV�u�h�ɷݿ���97.56%���|Ѻ����֮�ߣ���Ҋһ�ߡ�

�������ڽ�9����ǰ���V�u�h����ˌ�ɽ����Ͷ�����롣�|ʢ���F���r6.63�|Ԫ������ֱ�ӳ��ЏV�u�h4000�f���D�oɽ����Ͷ���{���ڴˣ�ɽ����Ͷ�@ȡ�����й�˾8.13%�ə࣬���ɞ�ڶ��ɖ|�����V�u�h�^��������¶��ɽ����Ͷ������2017��7�£���ɽ��ʡ�������������Y�a�O������ί�T��100%�ֹɡ�

���������@;��Ҳ���@���ۡ�

����������ǰ�ڣ��V�u�h������Ͻ����Ć�ԃ��Ҫ�����й�˾�f���cɽ����Ͷ���𡶺�����܅f�h������ҪĿ���Ƿ���Q�|ʢ���F���Ն��}�����ԓ�ݡ�������܅f�h���s���|ʢ���F��ɽ����Ͷ�����ə��D�r���M���껯�������棬ɽ����Ͷδ��һ���r�g���Й�Ҫ��|ʢ���F��ُ�ɷݡ�

�����V�u�h���S��Ć�ԃ�؏��Ќ��������}�M���˿϶�������ʾ“�����мs���ə�����D���AӋ�|ʢ���F�ə��|Ѻ�L�U���õ�����”��

�������C����̎�ڸ��|Ѻ�Ė|ʢ���F���]����Ó“����”���\��

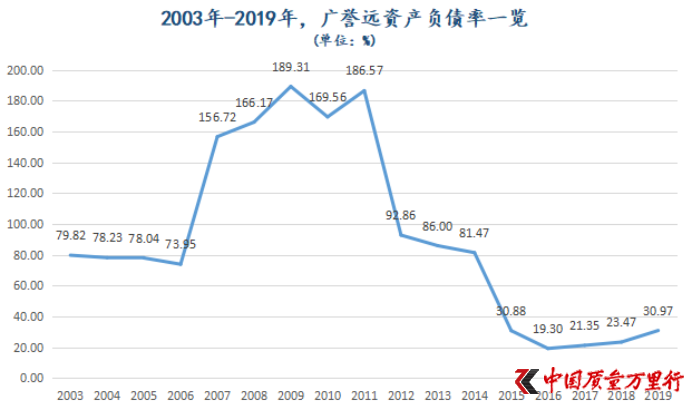

��������м��������й�˾�İlչ�v�̣��͕��l�F����2003�����Y�aؓ���ʾ��_79.82%���˕r�����й�˾�Y�������Σ�C�ķ����ڶ��꣬Σ�Cȫ�汬�l��������ˎ��ُ���L������Ĺ��ҌW�_ʼ“�Ք�”�����s��r������֮���“�u�u�u”Ҳ�]��ʹ���й�˾�߳���ؓ��“����”��

������choice������2007�꣬���й�˾�Y�aؓ��������2006���73.95%������156.72%���Ĵˣ��V�u�h���ݸ�ؓ���L�_8�ꡣֱ��2015��7���L�ڑ���Ͷ�Y�ߵijɹ����룬��ؓ������ŵ��ԽK�Y�����@���g�����й�˾��Ʊ߀����ʩ�����e̎�������Ǵ�ñ“ST”��5�ꡣ

������Դ���|��ؔ��choice

����“��˾�Y�aؓ����һֱ�Ӹ߲��£��^�ߵ��Y�aؓ����ˮƽ��������˹�˾��ؓ�����Y���g��”���й�˾���ڹ��������DZ�ʾ��

�����������Y���ƄӰlչ�ďV�u�h���D���L��Ͷ�Y�ߡ����r�g����2015��1�£����й�˾�M��V�u�h���m�����Y��Ӌ�������������g���Y��Ӌ����ƽ�����F�������Y��Ӌ�������̼��F���Y�˲����ĽȺ�ǹ��_�l�й�Ʊ��Ӌ3400�f�ɣ�ļ���Y�����~6.21�|Ԫ�������ǹ��_�l���ڮ���7�±���ɣ�2015��V�u�h�Y�aؓ����Ҳ�S֮����30.88%��

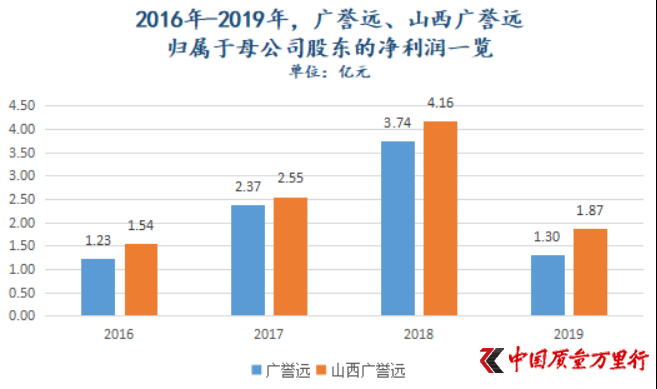

����2016��-2018�꣬�V�u�h�A��[Ó“��ؓ��”����ٰlչ��3�ꡣ������2018�꣬���й�˾���F�I��16.19�|Ԫ�����F�w����ĸ��˾�ɖ|�ă�����3.74�|Ԫ���p�p�_���������ԁ�����߹�r�̡�

�����I���ٶ�����“����”�r��

����ֻ�Ǻþ����L���߹���ȥ���V�u�h�ٶ�����“����”�r�̡�

����2019�꣬�V�u�h�քe���F�I�պ͚w����ĸ��˾�ɖ|�ă�����12.17�|Ԫ��1.3�|Ԫ�����������½�24.81%��65.23%�����y���������й�˾�I���»�����K�ҡ�

����“���Ⱥ��^�������С����M�����������t�����M��̎��ˎ�O�ܵ��ИI����Ӱ푌��¹�˾�aƷ�N��δ�_�A�ڣ���֮��˾���������c�̘I�͑����N��֧�ֲ���Ʊ�۵ķ�ʽ�M�С�”���ڠI���»����V�u�h����������ǽ�ጡ�

��������I�հ�K������2019�꣬��V�u�hؕ�I��Ҫ�I�յĂ��y��ˎ�;�Ʒ��ˎ�I�������F��������l�����^���»��������քe��25.89%��48.8%��

�����I���»����棬�V�u�h�t��ԭ��w�Y��“���a�I��ԭ�o���ϳɱ����SͶ�a�����f�M������ʹ��˾ë�����������ͣ�ͬ�r��˾���m�Ӵ�K�ˠI�NͶ�롢 �³��N��������ʹ�N���M����������������֮��˾�Ӵ����Y���Ȍ���ؔ���M������”��

�������H�ϣ��V�u�h�����ع��ӹ�˾ɽ���V�u�h��ˎ����˾(�·Q“ɽ���V�u�h”)�Դ�2016���ԁ��ͳɞ������й�˾�I������Ҫ��Դ��ԓ��12�£��V�u�h�l�йɷݵķ�ʽ�������|ʢ���F�� ��ʢ��̡�����Ͷ�Yُ�I���Ӌ����ɽ���V�u�h40%�Ĺəࡣ���ˣ����й�˾��ɽ���V�u�h�гֹ���֮ǰ55%����95%��

���������й�˾�^�������¶��2016��-2019�꣬ɽ���V�u�h���F�w����ĸ��˾�ɖ|�ă������քe��1.54�|Ԫ��2.55�|Ԫ��4.16�|Ԫ��1.87�|Ԫ�����h���ڏV�u�h��ӯ����

������Դ���V�u�h�v�����

��������ԭ��Ī�^��ɽ���V�u�h�������й�˾ȫ�Y�ӹ�˾������ͬ�ڃȣ��V�u�h�ع��ӹ�˾���������uԷ�Ƽ�����˾�������V�u�hչ�[����˾һֱ̎��̝�p�У���һ�ҿع��ӹ�˾�����V�u�hˎ�I����˾������2016�ꌍ�F��ӯ���⣬�������Ҳ��̝�p��

�������Ї��|���f���С������l�F������2019��һ���ȣ��V�u�h�I�վ��ھ����µ����M������ȺI���»����ȔU�I��Ҳ����“�»�”���@һ��r������δ�и��ơ�����2020��һ���V�u�h�I�պ͘I���քeͬ���½�17.1%��51.9%��

�����I���ĵ������ݣ��Y���Ј��o���挍�ķ�����2019��4�µ����V�u�h�Ƀr�����w̎���ߵ͑B�ݡ�����5��29�գ����й�˾�ձP�r15.18Ԫ/�ɣ�������ֵ74.69�|Ԫ��Ҫ֪����2018��1��-6�£��|ʢ���Fͨ�^�A������·����3̖��һ�Y�������������g���V�u�h�Ƀr��һ�ȴ�����62.68Ԫ/�ɣ�������ֵ���_221.33�|Ԫ��

�������겻�������й�˾��ֵ�����l146.64�|Ԫ��

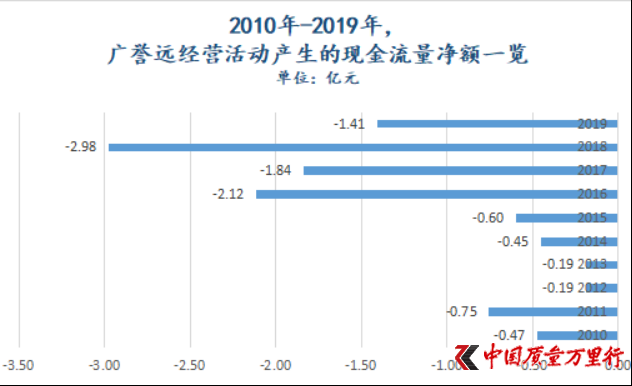

�������������ǣ��V�u�h���I��Ӯa���ĬF���������~�ѽ��B�m10���ؓ���F����֮���������֪��

������Դ���|��ؔ��choice

����ֵ��ע����ǣ����й�˾�����~��Ҳ���������2017��-2019�꣬�V�u�h�����~���ڠI����ռ�ȷքe��62.92%��82.68%��118.72%������2020��һ���ȣ�ԓռ�����j����672.32%��

����“�@�f�����й�˾�������ܴ��]�ջ����M���п��ܕ��������й�˾���������������”���������Ƿ����J�飬“���й�˾��ԓ�M��߿ͨ�^�V�A�ͷ��V�A��ʽ���r��ʹ���ࡣ���⣬߀���{�����I���ԣ����粻�o�A�����c����Ͳ��l؛��”

������ʷ��������������đ����~���f�����й�˾ԭ�����N�۲������挍���N�ۣ����ǰ�؛���o����ȥ�ˣ�ͬ�r�ڽ��I�����_ʼӛ�~�����}�ǣ��������]��Ҫ��؛�����Բ����o��I�ؿ�@�Ӿ͌������~����dz���

�������ڏV�u�h����ȡ��ЩӋ�������ƠI�ՠ�r?��������ƘI���»�?�[�ڹ��ҌW��ǰ�������ǣ���������c���f��Դ�@��ƽ�}Σ�֡����Ї��|���f���С��Ѱl�������й�˾�������l��δ�յ��؏͡�

�����W����11010502034432̖

�����W����11010502034432̖