����������Σ�C���ڰl�͡�

�����ɷݱ�݆����Y�����յ��ڲ������ڃ������I���»����Mһ������̝�p��Y���@Щ�������A�ع�����˾(�·Q“���A�ع�”)���䌍�H���Ƶ����й�˾���A�Ļ����ΰlչ�ɷ�����˾(�·Q“���A”)����һһ���ݡ�

����ֻ���@���x���A�M܊���õخa�H�^ȥ��8�ꡣ

����Σ��֮�£����A�ع�Ҳ�ڌ��Һ��m�đ���Ͷ�Y�ߡ�

���������Ї���I�Y���˸������L����ϲ����ʾ�����˻����Y��������ͽ�Q��I�lչ���Y�����������A�عɱ�������Ͷ��

�����������A�ع��������Ͷ�Y�ߵ��Mչ���?���A���Pؓ؟�˻؏ͷQ“���P����Թ�˾�����ʣ���˾������Ҏ�����Mչ��r�M�й���”��

�����I������̝�p

����̝�p�ڔU��

����7��15�գ����A�l����2020�����ȘI���A�桷���AӋ�����ϰ���w�������й�˾�ɖ|�ă�������̝�p5.3�|Ԫ-5.8�|Ԫ���^֮����һ����3.3�|Ԫ��̝�p�ڔU��2020��Ҳ�����A�蚤���к��Ȱl��̝�p����ݡ�

������Դ���|��ؔ��choice

����“���¹�����Ӱ푣���˾���خa�N�ۡ����^���Ƶꡢ�̈�����������F�^������½��������Ŀ���N����δ�_�������l�������ܽY�D���룬���°�����������F̝�p��”���A�ژI���A�������ǽ�ጘI��̝�p��

�����������A���팢��ȡ��Щ��ʩ���ƘI���»����M�����FŤ̝?

�������A���Pؓ؟�˱�ʾ��“2020���°��꣬�����\�I��Ȼ�ǹ�˾����������֮�ء���˾�����̶�������Ч�͑������Ӳ����־��^���������M���ØI�ս����lչ��ͬ�r��߀��ȫ�����M�F�з��خa�Ŀ���N�ۺͽY�D�Լ�������I��̎�ã����m�Ӵ�ȥ������ȡ�”

�������ϣ�̝�p���Ǜ]���A�ס�

��������2019�꣬���A�I�պ͘I���ͼ��������»������������¶���^ȥ1�꣬���A�քe���F�I�պ͚w����ĸ��˾�ɖ|�ă�������119.88�|Ԫ��8.1�|Ԫ�����������½�14.37%��31.74%���@�c2018���鲻ͬ��Ҫ֪����2018�꣬���A�I�����ٿ��DŽ��½蚤���ֵ�����_88.16%;�I��������FҲ߀�пɣ��������L39.97%��

�������Ї��|���f���С������l�F���^ȥ�������A�l�l��ُ���l�������u�pֵ������I���»�Ҳ����һ��Ӱ푡�������¶��2019�꣬���A�քe�����ߘ����к�����Ӌ�����u�pֵ5472.43�fԪ��1108.18�fԪ��Ӌ��pֵǰ�����A���u�~��ԭֵ��Ӌ��4.89�|Ԫ��

�������r�g����2017�꣬���A�Ⱥ���Ɍ��к������OӋ�о�(���B)����˾�����Ϻ�����������˾����ُ�����I�ՔUչ��Ҏ���OӋ�����η��ա������@�ɹP��ُ�քe�γ���4053.61�fԪ��1.62�|Ԫ�����u��

������ǰ��2015��6�£����Aȫ�Y�ӹ�˾���H�õؾ������r5.55�|��Ԫ����ُ�½z·������������˾(�·Q“�½z·����”)51.41%�əࡣ֮���½z·����ͨ�^��ُȡ���S����ʽ����59%�ə࣬�@�������İl�����u�pֵ�����ߘ���ֵ��ע����ǣ�������ُҲ�քe�γ����u1.98�|Ԫ��6246.14�fԪ��ֻ��ǰ��δ��2019���M�����u�pֵ�����й�˾2019��ؔ�Օ�Ӌ��汻��Ӌ�������ˎ����{��헶εı�����Ҋ�Č�Ӌ��档

���������C

�������ݘ��^���ǣ����AҲ�ڲ���عɹɖ|���A�عɵĺ�m��δ�����ڃ����ѵ��ڂ��ա�

�������}���F��“15�A��”���ϣ��@�����A��2015��4�°l�еĞ���7����~��13�|Ԫ�Ĺ�˾��ȯ��ֵ��һ����ǣ�ԓ�P��ȯ��5��ĩ���l�������{Ʊ�������x��༰Ͷ�Y�����x��࣬��ǰ5�����ʞ�7.5%����������ʞ�8.5%��

���������A��¶�Ļ��۽Y����“15�A��”���۽��~��11.52�|Ԫ(������Ϣ)���������A�H�ǰ��ڃ�������Ϣ9750�fԪ���]�ܰ���ȫ�������Ѵ_�J���ۂ�������˵ı���

�����|�����\���H�����u������˾(�·Q“�|�����\”)�ڡ��P��“15�A��”���۽Y�������ӓ�����ʩ�����A�Ļ����ΰlչ�ɷ�����˾2019���z�ۘI����r���Pע���桷����¶�����Aʣ��δ�����Ļ��۱�����~��9.81�|Ԫ��

����“���¹�����Ӱ푣���˾�����Ĵ����þ��^�����@�Լ��־Ƶꡢ�̈����ۘ�̎���������g����ͬ�̶ȵĕ�ͣ�I�I������Ӱ��˹�˾�F�����롣”���A���ǽ��δ��ȫ������ԭ��

����ͬ�r�����A��δ�܃������Ѵ_�J���ۂ�ȯ�����˱��������������{�˰�����2020��9��30�գ���δ�����۵Ă�ȯ�����˱���������Ҳ��ǰ�õ����ա�

������choice����������2020��һ���ȣ����A؛���Y���35.9�|Ԫ���ڃȣ����ڽ���һ��ȵ��ڵķ�����ؓ���քe��13.86�|Ԫ��61.9�|Ԫ��ǰ���c�����֮��߀����39.86�|Ԫ��ȱ�ڡ������֪�����A�Y���֮�o�������ڃ�������֮��

����“2020���ϰ��꣬��˾���ڽ�һ��ȵ�����Ϣؓ���У��ѽ��F��w߀�����Y�ÓQ�����չ�ڵĽ��~��Ӌ�_��46.69�|Ԫ���°��꼴�����ڵĂ����У���Մչ�ڡ��ÓQ��Mչ�ڵĽ��~��19.26�|Ԫ���۳��������~���°������脂��֧������Ϣ�����AӋ��16.55�|Ԫ�����а����Ʉ����|Ѻ��λ��C�������Ľ��3.69�|Ԫ�����H֧���ă����Y����~��12.86�|Ԫ��”���ڶ��ڃ������}���������Pؓ؟�����ǻ؏͡�

�������ϣ����ڽ���3�£����й�˾�عɹɖ|���A�عɽ��~��10�|Ԫ��“15���A��MTN001”����Ʊ���Ͱl���ˌ��|�`�s�����|�l�����A�ع�“19���A��SCP002”��“19���A��SCP003”���������Yȯ�Ľ��汣�o�l��s�����Ρ�

�����˺����A�ع����������й�˾�ɷݽ��B�����Y������α�݆����Y��

�����S��������Σ�C��¶���|�����\�����A�ع����w���õȼ���ԭ�ȵ�AA+Ҳ�����{��C����C�ȼ���ʾ“���܃�߀����”��

���������A�ع����w���õȼ��������{���g���|�����\Ҳ��“15�A��”�����õȼ���AA+�����{��AA-�����A�������w���õȼ���AA���{��AA-��

����“���A���Y��Ó�����}��߀��ه�����A�ع������M�еđ�Ͷ���M�Լ����ܵĂ����ؽM���ߺI�֏���r��ֻ���Y��机��Ј����õ��Ի֏ͣ���I���\�в����M����܉��”����ϲ���DZ�ʾ��

�������îa�I�c���y�خa�_�lʧ��

�����r�g����2011��6�£���܊�ɹ������A�õ�����ʥ���Ƽ����蚤���е�����ɡ����꣬���A�����_����ں��ϵȵ��_�l�Ļ������Ŀ���D��˼·��Ҳ��“��סլ�_�l�Ļ��A�ϣ��_�����̘I�خa�������Ļ��خa�_�l���\�I���·���”��

�����Ĵˣ����A�����õخa��·��һ���oǰ��ֱ������Ŀǰ��������Σ�C��

�����ڰ���ϲ���������õخa�ǂ���Ͷ�Y�����\�I���L���؈���ИI���ҽ��I��r�ܺ��^�����h��Ӱ푘O���������̎����Ͷ�Y�c�\�I�h���ĬF����ƽ�↖�}���t�Ŀ���y�ɳ��m���I��

����������������˼���������Ŀ֮�⣬Ŀǰ��������õخa�Ŀ����������I�_�l���յĬF������ƽ��Ͷ�Y���\�I���ڵĬF����̝�գ������^“�o�خa��������”�����⣬���õخa���������������õ�IP�����µ؉K�����^���λ��ƫ�h���_�l��I��ȥ����ه���������Ã��ݵ��_�I�\�I��r����߅���h���ij��죬��ʹ�Ŀ�_�l�����^�L���؈��^�������^�ߵ��\�I�L�U��

����֪���خa���������S�MҲ��ʾ�����õخa��һ��څ�ݣ������H��Ҳ�����˺ܶ����}�����������^�L����ǰ���Y��ɱ����^�����@�N���r�£����îa�I߀��ԓ��סլ�خa�a�����ӣ������γ��^�õذlչ��

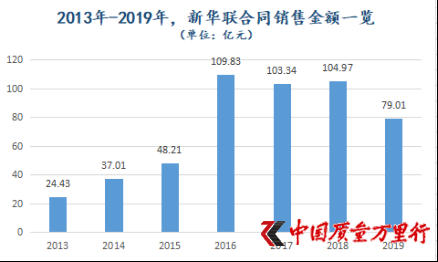

������Ҳ����ˡ����Ї��|���f���С������l�F���Դ�2013�����A��ʽ�������õخa����خa�I�����F��ҎģҲ���������L����ͬ�N�۽��~��2013���24.43�|Ԫ���L��2015���48.21�|Ԫ��2016��-2018�꣬���AҎģ���ڰك|֮�ϣ��քe��109.83�|Ԫ��103.34�|Ԫ��104.97�|Ԫ��

����ֱ��2019�꣬���A�ك|Ҏģ�]�еõ��S�֣������½�24.73%��79.01�|Ԫ��

������Դ���v��|�����\���H�����u������˾�P�����A�����w�����P��헸�ۙ�u����桷�����A�v�����

����Ҏģ��ԭ��̤�������½���Ҳ�ڟo���мӄ������A�˴�������Σ�C��

�����������ϲ���f�����A���Ã��ݽ��I���������I�N�����벻��ƥ���ĿͶ�Y���\�I���Y�����裬��Ӱ푘I����ͬ�r߀�����˹�˾�����Y�^����ه�������Y��ӳ��F�IJ��_�������l�˹�˾�ĬF����Σ�C��

�����W����11010502034432̖

�����W����11010502034432̖