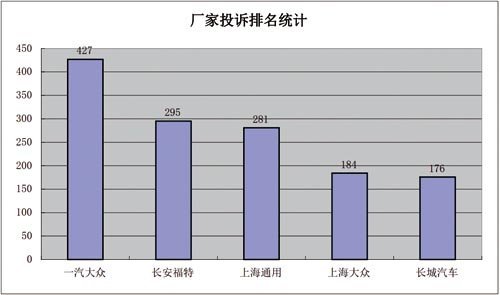

�������ڽ���ķ��خa�Ј����I���ձ��õ��ԁ����ݣ����o������Ľ���yʮҲ��δ�o�䎧��“�\������”��Ч�����N�������ܶ�خa�̳�ü��չ��

������Ȼ�����خa����һ���ИI�ڼ尾�����@���خa�����ήa�I����BҲ�������^����������ǰ�M�뺮�������@���a�I��ϣ����خa�c���P�ИIһֱ�Ǵ��X�������d˥�c������ʹ�c�����ā����Dz���ġ�

�������®a����ӛ��ͨ�^���Ҿߡ����ĵ��ИI���L�l�F���ڷ��خa�Ј�ǰ�������ı����£����خa�������ИI߀Ҫ�������ж��^“�D�y�q��”��

�������εļҾ���

����10��17�գ����®a����ӛ�߁���λ�ڳ�ꖅ^�|�εļtɭ�ҾߏS���������fƽ�ļҾߏS��̎�ڰ�ͣ����B��һЩ�������e���ڏS�^���߁���ȥ��

����Մ���������飬ԓ�Sؓ؟�����ɸ��Vӛ�ߣ����°����ԁ����N�۾ͳ��F�����»���ӆ�κ��N���̻ؿ��������F����p�٣����S���ò��p���_��܇�g��

������һ�����εľ����ǣ�200��������ÿ��Ҫ֧��70���f�Ĺ��Y������ÆT�������fһ�Ј���������Ť�D���ֺ��y�е����ˣ��e���쾚�ļ��g���ˡ�

����“���خa�Ј��ͼҾ��Ј�һ�h��һ�h���϶���Ӱ푡��҂��������r�����ģ�һ߅������ɱ��ϝq����һ߅�s���Ј��M�벨���ڣ��aƷͬ�|���������ң��u���˺Ãr��Ҳ�o���_����н��Q�ù����}����rԽ��Խ��⡣”ԓؓ؟�˟o�ε��f��

�������@�ӵĽ��־����£����S�������꣬ԓؓ؟�˸��Vӛ�ߣ�Ŀǰ���ڽ��^���ߺӱ����҈��أ��ʂ����Ԝp���_֧��

����һ�~֪��Ҿ���I�IJ�����߀���Ј����ƵĽY����ǰ������еį������˴����Ҿ߽��N���紺�S��ӿ�F���ڶ��^�˿��ٰlչ��֮���ò����R�ИIή�s�����Ľ��I�ʹ����ʹ�����^���Ĵ��N��Ҳ������ʾ���N���~�½�������2014���ƺ����y�^�ˡ�

����“���^���v���ИI�lչ�������꣬�͕��е��ڣ��ټ�֮���H�΄ݵ�׃�����ܵ�������صĴ̼���ή�s�DZ�Ȼ�����F�ġ�”�Ҿߴ����̄����f��“�����خa���Ԏ����ě_������ֱ�ӵ�”��

�����挦���������ٽ��N�̵İlչӋ���R�\���S�r�������I��r���{���T�꣬�Ј��õĵط������ӣ����õ��u�����P�ꡣͬ�r��ԭ�팣ע���߶ˮaƷ�Ľ��N��Ҳ�_ʼ̽����Ԫ����·���_ʼᘌ����M�����^�����еͶ����M���Ƴ��aƷ��

����“�F�ڼҾߘI�ܶ��Ľ��N�̶���̝����”λ�ڳ�ꖅ^�ļt�����P��һ�Ҿ߽��N���f��“����ʮһ�S���܁������r���Ѓ��ݲ��гɽ��������T�����w�I���»���20%���ң��N������Ҳ��ƽ��������С�ˣ������˶��ˣ����������”��

�����ڼ����Ҿ߳�һɳ�l�u���Ľ��N�̽o���®a����ӛ������һ�P�~�������M�����b���M���˹�����Ʒ���}�����U�ȣ�������ҪͶ��50�f���ϣ������ս�������飬�ܶ��˶�̎��̝�p��B�����A����һ��Ҳ�͎��fԪ��߀�����ϰ���Ĺ��Y�ࡣ

�������ڼҾ���I���еďV�|ʡ�����У��t̎���ИI������ı��L�ۡ��Խ���6���ԁ����������^���AԴ����֮�u�ȶ�ҼҾ���I�����Y��Σ�C��9��9�գ�֪��Ʒ��“���m���|”��ĸ��˾�����A�ʌ��I��˾�����乤�S�T���N����ʾ���浹�]����ʾ�Q����Ŀǰ���خa�ИI�����⣬���¼Ҿ���I̎���D�y���ܵ����Ӱ푣��A�ʹ�˾�I�������ƣ�������̝�p��ֻ���x��ͣ�I��

��������ͬ�r�����������ڼҾߘI����ǰ�еĸ�֮�u�Ҿ�Ҳ������Ϣ�������a����������Ƿ�s1000�fԪ����Ź��Y���T��ͣ�a��

����“����f2009��߀�������P�T���F�ھ�����ĵ��ˡ�”�V�|ʡ�Ҿ߅f���ؕ��L����־����Ŀǰ�Ҿ��Ј���“��ˮ������”��“̝Ҳ̝�ò��࣬��ÿ���¶���̝���X���@�ӛ]���ˣ����Ǒ���ʽ���µ�������б��ʽ���»�”��

�����I����ʿָ�����Ҿ��ИI���m�����c���خa̎�����Ѕ^�g���o�Pϵ��“�Ľ����΄݁��������鷿�خa�ИI�����ήa�I���Ҿ����a�ИI�ܵ���Ӱ�����_��”�㽭ʡ�Ҿ߅f�����L�Y��Դ��ʾ��

��������ͬ�r�J�飬ĿǰһЩ�Ҿ���I���ИI�lչ�������Y���r���F���}��ͬ�r���ИIҲ����äĿ�U�����a���^ʣ���}�������Ҿ��F�����w�t��ʾ�����خa�ИI�������ИI����Ȼ���Ҿ��ИI��һ����Ӱ푣����J���P����40%-50%���ҡ�

�������ڣ��S��һЩ�^���خa“��ُ”��Ľ�������خa�Ј��h��������ů����ͬ�r���Ҿߵȷ��خa�������ИI�Ԍ����R��ʎ��

����Ȼ�����Ҿߵȷ��خa�������ИI�Ƿ�����Ѹ���������д��^�졣�ИI����ʿ�J�飬�Ҿ��Ј��ȵ�ή�Ҳ����ܚw������ُ���������ܷ��خa�����ںʹ�Ľ����h��Ӱ푡�

������Ȼ���ڷ��خa�ИI�������ⲿ�����������Ҷ̕r�g�y����ɫ���Ҿ��ИIֻ���ڃȲ��ɱ����Ƶȷ������㹦�������̘Iģʽ���I�N�����ȷ����D�͡�

�����I����ʿ�J�飬�Ҿ��ИI���y���N��ģʽ�ǣ����a�S��—ȫ������—ʡ������—�м�����—���M�ߣ��ɱ��^�ߣ���K�K�˶��r�^�ߡ���ǰ�S������̄յ��d�𣬂��y�Ҿ��ИI�������þW�j�ƏV�aƷ���p�����g�̵ijɱ��������µ��������L�c���^�y�P��

�����Ї��Ҿ߅f�������L���L�Xָ�����Ї��Ҿ��Ј����ɹ��������������D׃�������ǼҾ����a���صďV�|߀���Ĵ����a�ܶ�̎���^ʣ��B���ИI̎���D���ڣ����õČ���������һ����I��Ҫ����̭�������Ҫ��“ϴ��”�Г����Ј��șC���D���������P�I��

��������IJ���

������һ�l����ȫ�������خa�ИI�ĵ����ѽ����@����������������I���ҾߘI�IJ�����ֻ�DZ���a�I朗l�ı�ɽһ�ǡ�Խ��Խ��ĬF�����C��ͬһ���������خa���S��r�������hȥ��2013��֮ǰ�����خa�ИI�c�����P�ИIһ�s��s�������_�������ʹ�����ո�̼����ߺ��خa�Ј����y�Ի֏ͮ����“ʢ�r”���@�����P�ИI��Ӱ����ڔU��

����10��11�գ���“�ڶ����Ї��ӹ������ИI�I܊��I�ҷ��”�ϣ��Ї����������c���I�����f�����ո����L���ؕ��L���ۺ��ʾ��“�����ИI�ĺ����ѽ����R���������Ŀ����ӿ���߀�ں���”��

����“�ܘ��гɽ����»�������p���_����eӰ푣������ИI������I��ӆ�ν���Ҫ���@��2013��p�١�” �Ї����������c���I�����f�����ؕ��L���¶��

�������ˣ��I����ʿ�ṩ��һ�݃Ȳ�ӑՓ�Y���@ʾ��������ӹ��Ј��Ĺ���ӆ�εěQ���������ڴ��Ļ����˾������S�����Ҍ����خa���ߵij��m�{�أ��^ȥ�ǷNäĿ���O�ĬF���Ѳ��ʹ��ڣ����خa�ИI�lչ�IJ�����څ�����B�������P�Ľ����ИIҲ�ܵ�������ӆ�����E�p���ҹ���ӆ�����佻؛���Y�������^�L���|���Y���^��һ����С�Ͳ�����ӹ���I�����Г�����

�����b�ڴˣ�һЩ��С��ӹ�������I�������棬��ϧ�Ԑ��Ը�����ʽ�_�y�Ј����ИI����ʿ¶�����Ј����~������r�£����|ӆ�ν����������ۺ�Ĵ��Ͳ�����I���ߣ�����С������ӹ���I���Y��ȱ���o�������|�Y���M��ֻ����һЩ�ߴ粻Ҏ����С���ӣ����Ҷ��Խ��ͮaƷ�|���팍�F�̓r�N�ۣ���K�����Ј��y�������o�ɣ��@�����Ƽs�˲����ИI�İlչ��

�������⣬����ֵ��ע����ǣ���ƽ�岣�������^ʣ����������Ҳ�ܵ����خa�Ј����ԛ_���ĬF���h���£��Ї������ИI���ͻ��?Ŀǰ�������Ї������ИI�ѽ��M����“�Y���{���ͮa�I�D�͡�����”���P�I�A�Ρ�

�������H�ϣ����Ї����������c���I�����f���yӋ�@ʾ��2013��ƽ�岣���ИI�a�ܞ�12.5�|�����䣬���H�a��7.8�|�����䣬��������Ժ41̖�ļ�������ƽ�岣���a�������ʞ�73.1%�����H��ƽ�岣���ИI�a���^ʣ߀Ҫ���ء�

�������⣬�ĮaƷ�Y��������ͨ���������a���^ʣ�����|��������ƫ�ͣ��H��35%;�ڼӹ������Ĕ���������Ͼ������^���࣬�����ӹ��ʃH��40%��������ƽ��ˮƽ�s��55%���l�_�����_80%���ϡ��ĽM���Y�������a�I���ж��^�͡��҇������ИI�����Ѷ���λ�������һ�������a�^�ȷ�ɢ������������I����80��ң�ƽ��Ҏģֻ�н�ǧ�f���䣬ƽ�岣���ИIǰʮ�ҵļ��жȲ���60%��

�����b�ڴˣ����ֲ�����I������߶��D�ͣ����������YԴ����Դ���ģ������lչ�����ܵ����Ͳ����aƷ���lչ��������ӹ���Ʒ����߮aƷ����ֵ�����M��I�D����������߸��������;C��ˮƽ��

�����ʹ�D����

��������ѷ��خa�I����һ�ô�䣬���@�Ø���_�l���a�����Q�����䡢���M���h�������ٕ�����60�����֦��ÿһ����֦�����Ʋ���ɣ����t�v�M���e������һ�l�Է��خa����������朡�

�����Ϻ����Ժ���خa�о������о��T��lָ��������һЩ�l�_���ҽyӋ�����خa�I�Įaֵÿ����1���ٷ��c������ʹ���P�a�I�Įaֵ����1.5��2���ٷ��c��ÿ����1�|Ԫ��סլͶ�Y������23�����P�a�I��������Ͷ��1.479�|Ԫ�������ӵ�ֱ�����P���g�����P�^��Įa�I��60�������漰300�����aƷ�T��@��ζ�������خa�I�������P�a�I���X������һ�p��p��һ�s��s��

����“���خa���L10%�����ǰ����Ѓɂ��c���߾�ʣ8%�������a�������������”�����خa�о��������ζ����J�飬“�����@����һק����ȫ�����ܵ�Ӱ�”��

�������^��һЩ�e�O����̖�ǣ��S��������ُȡ���Լ��{���ɽ��ij��_�����ҼӴ�����ס����Ͷ���Լ������ͳ�悻����O�Ĵ������M�����خa�P�a�I��Ȼ߀��һ����M���⡢�з����lչǰ���ġ�

�������^��ʿ�J�飬���خa�Լ����P�ИI���S�����A��δ�����K�Y������ͬ�Ї�����һ�ӣ�δ����Ȼ������ֻ���y������vһЩ�D���ʹ��