����2018�꣬���|���ֿƼ��о�Ժ�Ͼ��|����У�@���B��ᘌ�2200����95���W���M�����{�У��γɡ�95��������M�����{�Ј�桷(���º��Q��95���{�С�);2019�꣬���|���ֿƼ��о�Ժ���ھ������M�����ֽ��ڵĴ����քe�Ƴ���������Ⱥ���M�����桷�͡��������M���ڶ����桷��ͨ�^�����о��ɹ����҂����Դ������˽⣬����������Ⱥ���e��90���c95���ھ������M���ИI����IndustryAnalysis���ֽ����I�����T���О�ƫ���c�lչڅ�ݡ�

�����������M�����Ƿ�ָ���M����ͨ�^�c���ֿƼ����ںϣ����Ñ��ṩ���ֻ������������������Ą������M���ڷ��գ��Ķ��������M���ڷ��յijɱ�Ч�ʣ�����Ñ��w�������M�������������M��������Ҫ����“���ڸ���”��“���M����”�Լ������“�������M”�ȷ�����ʽ��

������ô���������pһ���Ĕ������M��������Щ������?

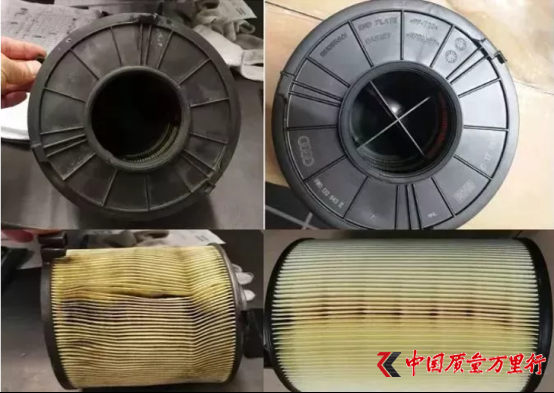

����һ���������M���ڮaƷ������Ⱥ�w�НB���^��2018�꣬�����g���Ñ��������M�Ĕ������M���ڷ��ڝB�ʾ���ͬ�̶���ߣ�����90����Ⱥ�������õı�����ߣ��ֶ���ͨ�^���W�����M�з��ڣ������y�����ÿ����ڵ������^�١��P���J�飬�S���r�g�����ƣ��ҝB�����ڿ�����ߡ�

������Ʒ���90����犱������a���֙C�錚������M�����^�ߵĔ������M���ڮaƷ�B�ʡ��������֙C���S����Ϣ�ƌW���g�IJ�����Q�����֙C����ӮaƷ�����M�������@��

���������������M���ڮaƷ��������Ⱥ���M�Ĵ̼������@�S�����W����(p2p)�ИI�IJ���lչ������Ⱥ�w���M����ͨ�^���J�ܗU���@�U��2018�꣬�����ڔ������M���ڷ��գ��������M�����Ñ��˾����M���w����1.23��������̎���I�����ڵ�25-33�q�Ñ��˾����M�������������Ξ�34-38�q�Ñ���

������95���{�С�Ҳ�@ʾ������ɵ�95���J������aƷ���Լ������M��Ը�a���^������̼�����;���⣬95�����M���ڮaƷ�w�F����ճ�ԣ������ǵ̓r��aƷҲԸ��ʹ�÷��ڸ��ʽ�M�����M��

�����������p�Ñ����Pע���ü��ʘ��ȴ�ֱ���������������M�����ڔ������M���ڣ����ڔ��ֿƼ���֧���£��Ԕ��������B���Ñ��͈������չ��o���������������M���������Ñ��ṩ�������M�w�����B���ա�

������ͬ���H��Ⱥ����ͬ�������M�������Pעƫ��������ͬ�����������M���ڶ����桷�@ʾ����90���Ñ������������Ⱥ�w�����ÙCƱ�����������C���������֙C��������Ů�b�Pע���������ߡ�80��70��60���Ñ����w�ό��������錚�����ú��C�����������O��Ȉ����Pע�ȸ��ߣ�����70��60���Ñ�������܇�����Pע�ȸ��ߡ����w�ϣ����p�Ñ����Pע���ü��ʘ����������L�Ñ����Pע��ͥ���ݳ����M������

�����ģ�څ�������c���چ��}�������M���ڣ��@���������͵Ľ����~�R��Ȼ�����P���J���������ɞ�һ���ձ��J�ɵ��f�|���{���Ј�����������M�����Ј��Ⱥv�˿��������İlչ�A�κ������ИI�ײ���¶���L�U�¼��l�������±O���վo���µĻ��{���S���҇�����������Ч�����m���F�����M���õ�����֧��;ͬ�r����2018���������������������ɵ�؛������֮�£����M���J�ɵ������������ƣ���2019���һ���ȶ��ԣ�ȫ��ǰ3����������������J���_���vʷ�¸ߵ�4294�|�����y�������l�ŵľ������M�J��ͬ������Ҳ��Ҋ����֮�ݡ������AҊ���҇����M�������L����Ȼ���ھ�lչ���������ڽ��^Ұ�U���L���A�κ����M�����Ј�ȥ�δ��棬���M����Ҏ���lչ���������L������������“���{��”�r����

�������w���������M���ڼ����p�����MȺ�w���ԡ�95���{�С��ĽY���酢��������Ⱥ�w���M�ĝ����c�L�U���档���ȣ�����Ⱥ�w���M��ʢ��“��֧”�ѳɞ鳣�B����“������”���ŗ����M�ı����^�ͣ����^66%��95�����^��֧�Ľ��v����Σ�����Ⱥ�w��������������ƣ��ă�߀�����Ͷ�ƽ�_���J��rֵ���Pע��

�����{���@ʾ����ɵ�95�����^߀���Ͽ�Ľ��v������߀���Ͽ����r�£���1/3��95����x��“����߀�f”���{�锵���@ʾ��95�����R���ڕr��49.8%�x��“����ˡ���������”��30.7%�x��“���������Jƽ�_���”������19.5%�x��“�����a��”����ʽ��

����δ���������܉���õİlչ���W���ڣ����M�������M���ڵİlչ��Ҳ���˸��õČ�����Ⱥ�w�Ĕ������M���ڷ��գ���ע�ؼӏ�Ͷ�Y�߽����������^������B��

����һ�ǘ������_���M�^���ں����M�����c���M�����������aƷʹ�õ�“�o��”�ԣ������M�������ڵ�һ����Ҫ����������Ҫͬ�r���]�Ñ�������֪��࣬ʹ�Ñ���ʹ�õ����M���ڮaƷ���������J�R������“�J֪�и�”��

�����������B���������^���S���Ñ����õķe�ۣ��������M���ڵ��ṩ�l����ݔ�������������V��朽ӣ��_�l�T���������U�ȸ���Ĵ�ֱ�������M��������ͨ�Ñ������c���M�rֵ��������朗l�������ṩ����Ʒ�|��“���M+����”���գ��������_�������M�^�����義�|�����Ƴ�����Ѻ�������U��

�����W����11010502034432̖

�����W����11010502034432̖