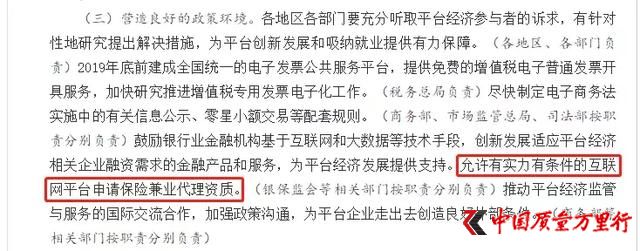

������(gu��)��(w��)Ժ�k���dǰ����ӡ�l(f��)�ˡ��P(gu��n)�ڴ��M(j��n)ƽ�_(t��i)��(j��ng)��(j��)Ҏ(gu��)�������l(f��)չ��ָ��(d��o)��Ҋ(ji��n)����(�·Q��ָ��(d��o)��Ҋ(ji��n)��)��

������ָ��(d��o)��Ҋ(ji��n)�����_ָ�������S�Ќ�(sh��)���Зl���Ļ�(li��n)�W(w��ng)ƽ�_(t��i)��Ո(q��ng)���U(xi��n)��I(y��)�����Y�|(zh��)���M�ܛ](m��i)�Ќ�(du��)�����_��ጣ����@һ��Ϣ�Ա�ҕ�黥(li��n)�W(w��ng)���U(xi��n)�ИI(y��)���ش����á��Ļ�(li��n)�W(w��ng)ƽ�_(t��i)��(l��i)����һЩ��Ҫ�u���U(xi��n)�s���ڛ](m��i)�����յĻ�(li��n)�W(w��ng)ƽ�_(t��i)�˷���������⡣

��������(j��)ԭ���O(ji��n)��(hu��)2015���°l(f��)�ġ���(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)�O(ji��n)�ܕ����k����Ҏ(gu��)������(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)���N�ۡ��б������r���˱���Ͷ�V̎�����͑�����(w��)�ȱ��U(xi��n)��(j��ng)�I(y��ng)�О飬��(y��ng)�ɱ��U(xi��n)�C(j��)��(g��u)������ؓ(f��)؟(z��)���������W(w��ng)�j(lu��)ƽ�_(t��i)��(j��ng)�I(y��ng)�_(k��i)չ�������U(xi��n)�I(y��)��(w��)�ģ���(y��ng)ȡ�ñ��U(xi��n)�I(y��)��(w��)��(j��ng)�I(y��ng)�Y��

�����@�͌�(d��o)���˽����겻�ٻ�(li��n)�W(w��ng)ƽ�_(t��i)��ȡ�����P(gu��n)�Y�|(zh��)�����ؽ���ُ(g��u)���U(xi��n)��(j��ng)�o(j��)��˾����úϷ����յĬF(xi��n)��

�����S���������ߵ���أ���(li��n)�W(w��ng)ƽ�_(t��i)����(sh��)ǧ�f(w��n)Ԫ��ُ(g��u)���I(y��)���U(xi��n)�������յĕr(sh��)����?q��)��K�Y(ji��)��

�����Ї�(gu��)��������ڶ����U(xi��n)����ƷIndustryAnalysis�����(b��o)���ИI(y��)������(ch��ng)�����ڱ��U(xi��n)�ܶ����c����ƽ��ˮƽ�������@��ࡣ���U(xi��n)�ܶ�(�˾����U(xi��n)�M(f��i)�~��)���U(xi��n)���(���M(f��i)�cGDP֮��)�Ǻ���һ��(g��)��(gu��)�ұ��U(xi��n)�l(f��)չ?f��n)�r����Ҫָ��(bi��o)��

������(j��)�Ї�(gu��)���U(xi��n)�ИI(y��)�f(xi��)��(hu��)�Ĺ��_(k��i)��(sh��)��(j��)�@ʾ����(li��n)�W(w��ng)���U(xi��n)��2012-2015���4���g��(j��ng)�v�˱��l(f��)ʽ�����L(zh��ng)�����M(f��i)�������L(zh��ng)��20������(li��n)�W(w��ng)���U(xi��n)�B����2015���_(d��)����9.2%��

����Ȼ����2016���_(k��i)ʼ����(li��n)�W(w��ng)���U(xi��n)���M(f��i)Ҏ(gu��)ģ���L(zh��ng)����ͣ�����_(k��i)ʼ�p�٣��B���B���»�������2018��B�ʃH��5%���m����Ҫԭ�����ܱ��U(xi��n)�I(y��)����Ӱ푣��o��(li��n)�W(w��ng)���U(xi��n)�ИI(y��)�l(f��)չ����(l��i)�˶����ʹ�������L(zh��ng)�h(yu��n)�l(f��)չ��(l��i)���������{(di��o)����Ļ�(li��n)�W(w��ng)���U(xi��n)�ИI(y��)�܉���ӽ����İl(f��)չ��

����������ԃ����6�°l(f��)���ġ�2019���Ї�(gu��)��(li��n)�W(w��ng)���U(xi��n)�ИI(y��)�о���(b��o)�桷�@ʾ���^(gu��)ȥ2018�꣬���U(xi��n)�ИI(y��)���M(f��i)Ҏ(gu��)ģ��3.8�f(w��n)�|�����L(zh��ng)����4%���^(gu��)ȥ“��ƽ��”�İl(f��)չģʽ�ѽ�(j��ng)�����m��(y��ng)�r(sh��)�����ИI(y��)�l(f��)չ�����ИI(y��)���Ñ��L(zh��ng)�ڴ����y�Խ�Q��ʹ�c(di��n)���������ИI(y��)�l(f��)չ��

������(b��o)��������ܱ��U(xi��n)�ИI(y��)�Y(ji��)��(g��u)�D(zhu��n)�͕r(sh��)��Ӱ푣���(li��n)�W(w��ng)���U(xi��n)���w�l(f��)չ���裬2018���ИI(y��)���M(f��i)�����1889�|Ԫ���^ȥ�������ƽ����ͬ�U(xi��n)�N�l(f��)չ�ʬF(xi��n)�ֻ���֣������������U(xi��n)��(sh��)�F(xi��n)Ҏ(gu��)ģ���M(f��i)1193.2�|Ԫ��ͬ���½�13.7%;�����U(xi��n)���L(zh��ng)Ѹ�ͣ�2018�걣�M(f��i)���L(zh��ng)108%����Ҫ�ɶ����t(y��)���U(xi��n)�(q��)��(d��ng)��

���������(l��i)����������������?j��)?y��u)��(sh��)�\���YԴ���_(k��i)�l(f��)����(li��n)�W(w��ng)���^��C���U(xi��n)�ИI(y��)�����rҊ(ji��n)��2018��11�£����|�����@�y���O(ji��n)��(hu��)����(zh��n)����(li��n)ؔ(c��i)�a(ch��n)���U(xi��n)(�Ї�(gu��))����˾�@��(zh��n)�����龩�|��(li��n)ؔ(c��i)�a(ch��n)���U(xi��n)��˾���@Ҳ���^����vӍ������һ�(li��n)�W(w��ng)���^�õ����U(xi��n)���ա�

��������֮�⣬�ٶȡ����F(tu��n)���εΡ������^�l��С�ס�ΨƷ��(hu��)����@�ñ��U(xi��n)�I(y��)��(w��)���P(gu��n)���ա�

�������^(gu��)���ĬF(xi��n)��(sh��)��r��(l��i)������(li��n)�W(w��ng)���U(xi��n)ƽ�_(t��i)����“�ɘO�ֻ�”���s���A(y��)�ځ�(l��i)�ø��硣һ���棬����vӍ������Ļ�(li��n)�W(w��ng)���U(xi��n)�����N���Ӹߣ��I(y��)��(w��)�_(k��i)չ�����ݱ;��һ���棬���ֻ�(li��n)�W(w��ng)���U(xi��n)ƽ�_(t��i)���M(j��n)�t�^�龏����

��������������F(tu��n)���U(xi��n)�̳ǵ���Ȼ“��ʧ”���c�����^�l���U(xi��n)�a(ch��n)Ʒ��ͻȻ�¾������l(f��)�I(y��)��(n��i)�P(gu��n)ע������Ŀǰ�������^�l���U(xi��n)�l���ڕr(sh��)������������Ͼ�;�����F(tu��n)���U(xi��n)�̳ǵ�“���r(sh��)�{(di��o)��”��δ�Y(ji��)����

�������⣬�ĠI(y��ng)�N������(l��i)�������U(xi��n)��˾�پW(w��ng)�ԠI(y��ng)������������(qi��ng)��2018���_(k��i)չ��(li��n)�W(w��ng)�������U(xi��n)�I(y��)��(w��)�ı��U(xi��n)��˾�У�50�ҹ�˾ͨ�^(gu��)�Խ��ھ��̳�(�پW(w��ng))չ�_(k��i)��(j��ng)�I(y��ng)��61�ҹ�˾ͨ�^(gu��)�c�����������M(j��n)�к��������У�49�ҹ�˾�����Խ��پW(w��ng)�͵���������“�p���R��”���̘I(y��)ģʽ��

����������(b��o)��ָ�����S����(j��ng)��(zh��ng)���l(f��)���ң���I(y��)�g��Ⱥ������ɞ鳣�B(t��i)��

�������ƽ�(j��ng)�I(y��ng)�ɞ鄓(chu��ng)�I(y��)��˾��Ӳ���T(m��n)�����o(w��)������I(y��)�����y�^�m(x��)�_(k��i)չ���U(xi��n)�I(y��)��(w��)�����S���O(ji��n)��څ��(y��n)�����յ�ϡȱ��Ҳ��(hu��)��u�@��δ���ֻ�(li��n)�W(w��ng)���U(xi��n)����Ҍ����y�M(j��n)��(ch��ng)��

�����S����(li��n)�W(w��ng)���^��I(y��)��Ϥ��(sh��)�M(j��n)��(ch��ng)��������(zh��ng)�Z��׃��ǰ��δ�еļ��ң�����(li��n)�W(w��ng)���^��(du��)�������ƿؾ��н^��(du��)��(y��u)��(sh��)����ˌ�(du��)��B2C�Ą�(chu��ng)�I(y��)���������U(xi��n)ƽ�_(t��i)��(l��i)�f(shu��)���³���(x��)���U(xi��n)�N����߷���(w��)���Ñ����Ǯ�(d��ng)��(w��)֮����

�������α��U(xi��n)��˾ͬ�����R�����ҵĸ�(j��ng)��(zh��ng)��֣������ژI(y��)��(w��)�Y(ji��)��(g��u)�D(zhu��n)�͕r(sh��)�ڣ����U(xi��n)��˾ԭ�аl(f��)չģʽ�����ƣ�����(li��n)�W(w��ng)���U(xi��n)ƽ�_(t��i)���_(k��i)���³������������Ј�(ch��ng)������С�U(xi��n)��(l��i)�˰l(f��)չ�C(j��)����ƽ�_(t��i)�g��Ⱥ����\���p�A���ɞ��ձ�F(xi��n)��

�����I(y��)��(n��i)��ʿ�J(r��n)�飬��(li��n)�W(w��ng)��˾�ڲ��ֱ��U(xi��n)�I(y��)��(w��)���棬�õ������M(j��n)һ��֧�ֺo(w��)Փ�Ǿ�����I(y��)��(j��ng)�I(y��ng)�Y��������߀�nj�(du��)��Ͷ�Y�U(ku��)�������������档���^(gu��)����(du��)�Ñ��(l��i)�f(shu��)����(li��n)�W(w��ng)���U(xi��n)���ڵ��L(f��ng)�U(xi��n)���ݺ�ҕ��

������(d��ng)ǰ��(li��n)�W(w��ng)���U(xi��n)�İl(f��)չ�����T����(w��n)�}�������ǻ�(li��n)�W(w��ng)���U(xi��n)δ�{��O(ji��n)�ܵ�ǰ���£���(du��)�Ñ��(l��i)�f(shu��)��һЩ�_�������p��������Ȼ���ɱ��⡣

�����ڏ��»�(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)��δ��ȫ�{��O(ji��n)�ܵı����£��Ñ�������Ҫ��������ı��U(xi��n)������˽Ᵽ�U(xi��n)ƽ�_(t��i)�ĺ�Ҏ(gu��)�Ժ�ُ(g��u)�I�U(xi��n)�N�����ԣ��Ծ��軥(li��n)�W(w��ng)���U(xi��n)ƽ�_(t��i)����Ϣ��¶���a(ch��n)Ʒ�O(sh��)Ӌ(j��)������(w��)�|(zh��)������Ҏ(gu��)�ȷ���ĝ����L(f��ng)�U(xi��n)��(du��)�Ñ���Ӱ푡�

������(j��)�Ї�(gu��)�y���O(ji��n)��(hu��)2019��3��8�հl(f��)���ġ��P(gu��n)��2018��ȱ��U(xi��n)���M(f��i)Ͷ�V��r��ͨ��(b��o)���@ʾ��2018��,��(li��n)�W(w��ng)���U(xi��n)���M(f��i)Ͷ�V������L(zh��ng)���Ї�(gu��)�y���O(ji��n)��(hu��)�����ɳ��C(j��)��(g��u)�����ջ�(li��n)�W(w��ng)���U(xi��n)���M(f��i)Ͷ�V10531����ͬ�����L(zh��ng)121.01%����Ҫ��ӳ�N�۸�֪����ֻ������x�����r�l�������������r���ɲ���֡������N�۱��U(xi��n)�a(ch��n)Ʒ��δ��(j��ng)ͬ���Ԅ�(d��ng)�m(x��)���Ȇ�(w��n)�}��

������ָ��(d��o)��Ҋ(ji��n)��Ҫ�����_ƽ�_(t��i)�ڽ�(j��ng)�I(y��ng)����Ϣ���(y��n)���a(ch��n)Ʒ�ͷ���(w��)�|(zh��)����ƽ�_(t��i)(��APP)����(qu��n)�����M(f��i)�ߙ�(qu��n)�汣�o(h��)���W(w��ng)�j(lu��)��ȫ����(sh��)��(j��)��ȫ���ڄ�(d��ng)�ߙ�(qu��n)�汣�o(h��)�ȷ��������(y��ng)؟(z��)�Ρ�һ���棬��(li��n)�W(w��ng)���U(xi��n)�����l(f��)չ�^(gu��)���д����T����(w��n)�}����Ҫ���_����؟(z��)�Ρ�

������һ���棬�S���O(ji��n)��˼·����ǰ���������С��º�O(ji��n)���D(zhu��n)׃���Ќ�(sh��)���Зl����ƽ�_(t��i)���ЙC(j��)��(hu��)�u���U(xi��n)������(y��ng)��؟(z��)�θ���(y��ng)ԓ���_��(x��)���������Ǐ�(qi��ng)�������ڱO(ji��n)���з���������(li��n)�W(w��ng)ƽ�_(t��i)�u���U(xi��n)����(du��)���ƽ���y(t��ng)���U(xi��n)�I(y��)��ʹ�c(di��n)����߱��U(xi��n)���ջ��ԣ���һ��(g��)����ćLԇ��Ҳ�Ǵ��(sh��)��څ�����M(f��i)���ڴ����˱�ݡ�����(zh��n)֮�⣬�܉����ُ(g��u)�I���������r��

��������(du��)�ڂ��y(t��ng)���U(xi��n)��I(y��)����(li��n)�W(w��ng)���^��(j��ng)�I(y��ng)���U(xi��n)ռ��(j��)�˽^��(du��)����?j��)?y��u)��(sh��)��������Ñ����U(xi��n)���R(sh��)��ͬ�r(sh��)��Ҳ�Ƅ�(d��ng)�˱��U(xi��n)�ջݸ�����ռ���

�������P(gu��n)��ʿ�J(r��n)�飬�������A(y��)Ҋ(ji��n)���ǣ��S���������c�ߵĵ���(l��i)����(li��n)�W(w��ng)���U(xi��n)�Ј�(ch��ng)��(j��ng)��(zh��ng)�����Ӽ��ҡ��ڴ���r�£���(du��)�ڻ�(li��n)�W(w��ng)ƽ�_(t��i)���ԣ������^������δ��(l��i)�˳�ِ�������ɱ��⡣

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)