信用卡套現(xiàn)鏈條還原 轉(zhuǎn)自新快網(wǎng)

信用卡套現(xiàn)鏈條還原 轉(zhuǎn)自新快網(wǎng)

獨家調(diào)查

調(diào)查顯示,銀行、銀聯(lián)、刷卡人、套現(xiàn)公司,套現(xiàn)產(chǎn)業(yè)鏈上的每一環(huán)都在套現(xiàn)中獲取著利益,因此令監(jiān)管成為無力的紙上文章

■新快報記者 陳慶麟 羅率

POS 機套現(xiàn)?用卡的人都略知一二。如果你有一張信用卡,但是手上卻沒有現(xiàn)金,就有專門的POS機套現(xiàn)公司愿意為你服務(wù),讓你用額度換取現(xiàn)金,當(dāng)然,你要為此支付幾個點的手續(xù)費。而根據(jù)最高人民檢察院和最高人民法院2009年12月出臺的《關(guān)于辦理妨害信用卡管理刑事案件具體應(yīng)用法律若干問題的解釋》,明確商戶套現(xiàn)嚴(yán)重的以非法經(jīng)營罪論處。POS機套現(xiàn)是非法的,但卻屢禁不止。新快報報記者明察暗訪,為你揭示POS機套現(xiàn)背后的那一條產(chǎn)業(yè)利益鏈條。

由于POS機套現(xiàn)擾亂了正常的金融秩序,因此已經(jīng)被列為刑事犯罪的范疇,但POS機套現(xiàn)目前在全國各地仍然屢禁不止。該熟識“信用卡套現(xiàn)”行業(yè)的人士認(rèn)為,高利潤是促使人們鋌而走險的根本原因。“信用卡機套現(xiàn)可謂穩(wěn)賺不賠。”

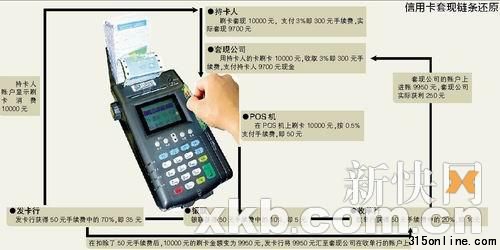

持卡人A在套現(xiàn)公司B在某銀行(收單行)開通的POS機上刷卡1萬元,A的賬戶信息會立即發(fā)送到銀聯(lián),銀聯(lián)處理后發(fā)送到發(fā)卡行,發(fā)卡行則從A賬戶上扣除1萬元金額,并將款項打入B的開戶行。同時B將1萬元通過現(xiàn)金或轉(zhuǎn)賬方式交給A。由于信用卡消費時即時到賬,套現(xiàn)公司一般情況下第二天就可以從開戶行那里提取除手續(xù)費以外的現(xiàn)金,重新進(jìn)行套現(xiàn)交易。在套現(xiàn)過程中,包括銀聯(lián)、發(fā)卡行、收單行和套現(xiàn)公司在內(nèi)的各方都可以獲得手續(xù)費收入。據(jù)不完全統(tǒng)計,廣州市每天通過信用卡套現(xiàn)而地下流通的金額上億元。

暗訪

“駁腳”接頭

不久前,記者以套現(xiàn)者身份撥通一家名叫粵都信用卡套現(xiàn)公司在其網(wǎng)址上所留的電話,據(jù)該網(wǎng)站介紹,粵都具有8年信用卡理財經(jīng)驗,標(biāo)榜自己是“廣州信用卡套現(xiàn)還款養(yǎng)卡優(yōu)質(zhì)服務(wù)商”。

“我想現(xiàn)金套現(xiàn),怎樣辦?”記者撥通電話后表示。

電話那頭隨即表示,即刷即套,銀行不限。“大額現(xiàn)金需要預(yù)約,如果小額套現(xiàn)馬上就可以準(zhǔn)備。你只需要帶好卡和身份證,到達(dá)預(yù)定地點后給我電話,我會安排人接你或指引你上來。”可能出于謹(jǐn)慎考慮,對方并沒有透露自己的姓氏。

到達(dá)預(yù)定地點后(天河南二路華潤萬家樓下),記者再次撥通對方電話,此時對方稱將安排其他同事指引記者上門。10分鐘后,一名自稱是套現(xiàn)公司工作人員的人通過電話指引記者來到天河南二路某住宅樓14樓,即其公司所在地。

有知情人士解釋,第一次接通記者電話的那個人,業(yè)內(nèi)稱“駁腳”,即中間人,其主要負(fù)責(zé)通過互聯(lián)網(wǎng)、派名片等途徑招徠客人,然后分流到各個其相熟的套現(xiàn)公司。“駁腳”一次把客人介紹給套現(xiàn)公司,就能在當(dāng)筆套現(xiàn)交易中,向套現(xiàn)公司抽取手續(xù)費作為提成。

套現(xiàn)點隱于民居

由于事先已經(jīng)通好電話,當(dāng)記者來到套現(xiàn)公司辦公室所在單元時,大門僅是虛掩。

進(jìn)門一看,所謂辦公室,其實就是一個60平方米左右的民居,除了廚房和廁所以外,所有空間都被打通成一個大客廳。客廳里擺放著三張沙發(fā)和兩張茶幾,最里面擺放著四張電腦桌,除兩臺電腦外,還并排放著10臺各式各樣的POS機,另有兩臺正處于工作狀態(tài)的POS機放在電腦桌后的玻璃柜上。公司現(xiàn)場只有兩名工作人員,更看不到營業(yè)執(zhí)照等任何證照。

“你打算用什么銀行卡?”一名王姓經(jīng)理問道,“我們這里招行、工行、民生、中行、廣發(fā)、建行都可以刷的。”記者隨即表示要使用其中某銀行的卡。“第一次來嗎?要套多少錢?現(xiàn)金還是轉(zhuǎn)賬?”談話間,王經(jīng)理還要求記者提供身份證,以核對身份。

當(dāng)記者表示要刷2000元時,王經(jīng)理表示,“那不如刷3000元吧,所有地方都是3000元以內(nèi)的,均價收100元手續(xù)費。像計程車一樣,100元起標(biāo),刷的錢越多,手續(xù)費越低。”根據(jù)行規(guī),超過起刷價后,收取的套現(xiàn)手續(xù)費從1.5%至3%不等。

十幾分鐘后,一次套現(xiàn)就完成了。王經(jīng)理從抽屜里取出3000元現(xiàn)金鈔票,核對數(shù)目后再取回100元放回抽屜,把余下2900元交給記者。記者取回POS機所打出的POS簽購單時發(fā)現(xiàn),上面清楚地顯示“天河區(qū)××電子商行”。

個體老板是“大客戶”

整個套現(xiàn)過程中,最初與記者聯(lián)系的“駁腳”從未出現(xiàn)。出于好奇,記者向王經(jīng)理提問:“為什么剛開始聯(lián)系的不是你?日后如果還有需要,是直接找你還是找第一次聯(lián)系的人?”“找我也可以。”而記者再次追問“直接找你的話,是否手續(xù)費更便宜”,王經(jīng)理只是稱“到時候再說”。

當(dāng)記者問及“為什么簽購單上顯示的是電子商行”時,王經(jīng)理頓時警惕起來,以一句“大家都一樣的啦”搪塞過去。

據(jù)了解,由于信用卡套現(xiàn)方便且避免了銀行方面的高額費用,因此也成為個體老板融資的重要渠道。在記者不到半個小時的暗訪過程中,該套現(xiàn)公司就進(jìn)行了三筆套現(xiàn),其中一位一次就提現(xiàn)8萬元。知情人士表示,信用卡套現(xiàn)的“大客戶”一般是個體老板、私營企業(yè)負(fù)責(zé)人等,他們有正常營業(yè),持有的信用卡透支額度在好幾萬元不等,而且一般擁有好幾張卡。這些“大客戶”將套現(xiàn)作為融資手段,往往將多張信用卡同時套現(xiàn),把套現(xiàn)金額作為生產(chǎn)經(jīng)營資金投入,為按期還款,確保信用卡能長期使用,他們需要“以卡養(yǎng)卡”。

分工詳細(xì),產(chǎn)業(yè)化運作

有熟悉“信用卡套現(xiàn)”行業(yè)的人士告訴記者,當(dāng)前,信用卡套現(xiàn)已經(jīng)形成一項“產(chǎn)業(yè)”:申請營業(yè)執(zhí)照、掛靠經(jīng)營單位、編造名目申領(lǐng)POS機、發(fā)布廣告招攬客戶、虛構(gòu)交易套取現(xiàn)金、向“優(yōu)質(zhì)客戶”提供套現(xiàn)手續(xù)費折扣、為維持信用按期還款“以卡養(yǎng)卡”等各個環(huán)節(jié),都有“專業(yè)操作手法”。比如發(fā)布廣告招攬客戶和套取現(xiàn)金兩個環(huán)節(jié)就分工很細(xì),崗頂一帶經(jīng)常看到“信用卡套現(xiàn)”名片上的聯(lián)系電話,其實都是“駁腳”的電話,“駁腳”一次把客人介紹給套現(xiàn)公司,就能在當(dāng)筆套現(xiàn)交易中,向套現(xiàn)公司抽取手續(xù)費作為提成。“以3%的手續(xù)費為例,‘駁腳’抽水1.5%,套現(xiàn)公司收1.5%。套現(xiàn)公司也避免了在外拋頭露面的風(fēng)險。”

而信用卡套現(xiàn)的公司運作也相當(dāng)專業(yè),在粵都的網(wǎng)站上,記者就看到了除了聯(lián)系方式外,網(wǎng)站還設(shè)有包括信用卡辦理、還款到套現(xiàn)等多個欄目,介紹相關(guān)信息及知識,對公司提供套現(xiàn)服務(wù)絲毫沒有掩飾。其中的新聞最后一次更新是在1月26日,在這篇題為“年底信用卡套現(xiàn)市場火爆”的文章,更用新聞報道的手法描述了年底該公司套現(xiàn)業(yè)務(wù)的火爆,套現(xiàn)的客戶從早上10點起就在其辦公室外排起了長隊。

上述人士介紹,目前,廣州像這種套現(xiàn)公司大多集中在天河石牌、崗頂電腦城一帶,而且多隱身于普通民房,所以平常很難被發(fā)現(xiàn)。

調(diào)查

監(jiān)管與利益共享的PK

據(jù)該人士介紹,一般而言,有兩種情況最容易讓信用卡套現(xiàn)被監(jiān)管機構(gòu)發(fā)現(xiàn)。首先,銀聯(lián)有專門系統(tǒng)對POS機刷卡的刷卡情況進(jìn)行監(jiān)測,一旦發(fā)現(xiàn)某臺POS機刷卡出現(xiàn)異樣,有權(quán)第一時間對該機進(jìn)行停機處理。其次,如果某張信用卡刷卡金額超過萬元,銀行會人工電話跟卡主進(jìn)行確認(rèn),如果銀行發(fā)現(xiàn)問題(如刷卡人使用假卡進(jìn)行交易),就會通知銀聯(lián)對該POS機進(jìn)行處理。此外,也有銀行界人士對新快報記者表示,如果銀行發(fā)現(xiàn)某個POS機賬戶現(xiàn)金出入存在可疑,會立即上報人民銀行,然后由人民銀行繼續(xù)跟蹤調(diào)查并進(jìn)一步處理。但是,在監(jiān)管面前,如粵都這樣多年從事套現(xiàn)業(yè)務(wù)的公司依然可以公開招攬業(yè)務(wù),其中原因耐人尋味。

1.套現(xiàn)公司低成本謀暴利

該人士表示,從成本角度來看,套現(xiàn)公司的辦公地點只需在鬧市租一個民居,四五十個平方米不等。記者以天河南二路六運小區(qū)一套85平方米房子租金來計算,被暗訪的套現(xiàn)公司每月租用場地成本在2000元至3000元之間。而在申請POS機環(huán)節(jié),由于申請沒有門檻,大至商場、小至個體戶都可以輕而易舉地申領(lǐng)到POS終端機。“在以前,只需要提供商戶的營業(yè)執(zhí)照、銀行對公賬號、稅務(wù)登記證明和法人身份證就可以申請了,聽說現(xiàn)在審核方面嚴(yán)了一點,但仍然十分便利。”

從收入情況來看,信用卡套現(xiàn)更是穩(wěn)賺不賠。商戶需根據(jù)注冊的商戶種類按刷卡總額的一定比例向相關(guān)銀行及銀聯(lián)交納手續(xù)費,按照中國銀聯(lián)的規(guī)定,POS機商戶的種類共分為五個大類,其中比例最低的是航空售票、加油、超市類的商戶,只需交納刷卡總額0.5%的手續(xù)費。那么如果按照套現(xiàn)手續(xù)費為刷卡總額的3%來計算的話,套現(xiàn)商戶可以從中獲取2.5%的純利潤。如果一個月刷卡總額為100萬,那么純利潤就是2.5萬元。此外,由于POS機費用申請還可以辦理申請單比交易封頂?shù)那闆r,也就是說不管刷多少金額,單次刷卡只需交納最低25元最高50元的封頂費即可,這樣如果刷卡金額大的話又可以進(jìn)一步降低成本,提高利潤率。

“事實上,套現(xiàn)公司自身所準(zhǔn)備的現(xiàn)金不一定要很多,幾十萬元或者上百萬元即可。”該業(yè)內(nèi)人士表示,由于信用卡刷卡的消費金額是即日到賬,即假設(shè)套現(xiàn)公司今天套現(xiàn)10萬元給客人,由于套現(xiàn)時信用卡刷卡的賬一般是當(dāng)天到賬;扣除手續(xù)費后,套現(xiàn)公司第二天就能提出來9萬多元繼續(xù)進(jìn)行套現(xiàn)交易。“正是這種賺錢的方式不存在成本,穩(wěn)賺不賠,因此才會具備如此大的吸引力。”

2.銀行和銀聯(lián)都有收益

據(jù)了解,目前用POS機刷卡所收取商戶的相關(guān)手續(xù)費是按照2004年央行發(fā)布的《中國銀聯(lián)入網(wǎng)機構(gòu)銀行卡跨行交易收益分配辦法》確定的,銀行卡在POS機上刷卡消費,對于消費者來說是免手續(xù)費的,但會對商家收取一定的刷卡手續(xù)費。刷卡手續(xù)費收取之后會在發(fā)卡銀行、銀聯(lián)及收單行之間進(jìn)行分配。

詳細(xì)來說,可以將所有商戶分為五大類,分別是:第一類商戶含餐飲、賓館、娛樂、珠寶金飾、工藝美術(shù)品類,一般扣率為2%-2.5%;第二類商戶含房地產(chǎn)、汽車銷售、批發(fā)類,一般扣率為1%,可申請單比交易封頂;第三類商戶含航空售票、加油、超市類,一般扣率為0.5%-1%;第四類商戶含公立醫(yī)院、公立學(xué)校(一般扣率視地區(qū)不同各有差異);第五類商戶含一般類,一般扣率為1%-3%。

而發(fā)卡銀行、銀聯(lián)及收單銀行三者在手續(xù)費分配上的比例是7:1:2。舉個例子說,如果消費者住酒店刷卡消費了1000元的話,那么該酒店需要交納25元的POS機手續(xù)費用,這25元則分別流向了發(fā)卡銀行25×70%=17.5元;銀聯(lián)25×10%=2.5元;收單銀行25×20%=5元。

這也就是說,無論消費者用銀行卡刷卡是“真消費”還是“假消費”,只要消費者刷了卡,那么發(fā)卡行、銀聯(lián)和收單行就會有相應(yīng)的手續(xù)費入賬。“其實從經(jīng)濟利益這個角度,我真不知道銀聯(lián)有什么動力來嚴(yán)厲打擊這個POS機套現(xiàn)。當(dāng)然,它是國企,所以一定要執(zhí)行央行的規(guī)定,但是我覺得POS機套現(xiàn)并沒有傷害到銀聯(lián)的根本利益,最壞的結(jié)果只是說那些做POS機套現(xiàn)生意的人申請的都是0.5%左右的最低比例商戶類型,但即使這樣銀聯(lián)也是有收入的。”一位業(yè)內(nèi)人士在接受記者采訪時說。

發(fā)卡行

而對于發(fā)卡銀行來說,唯一的風(fēng)險——壞賬風(fēng)險能夠得到控制的話,那么每個消費者用銀行卡刷一次,發(fā)卡銀行無疑都是最大的經(jīng)濟受益者。

“其實前幾年銀行一直對這種信用卡套現(xiàn)是睜一只眼閉一只眼。”一位熟悉銀行信用卡業(yè)務(wù)的業(yè)內(nèi)人士這樣對記者說。“因為之前各家銀行在爭奪信用卡市場的時候都有發(fā)卡任務(wù),并且還要激活,當(dāng)時銀行給那些代發(fā)信用卡機構(gòu)的價格是100元代發(fā)一張卡,但有一定的激活率要求,信用卡套現(xiàn)對銀行沒什么實質(zhì)性的損害,因為它本來就有一定的免息期,這個(信用卡套現(xiàn))又提高了信用卡的使用率,所以銀行在本質(zhì)上沒理由反對(這種行為)。因為銀行在風(fēng)險防控上都有自己的一套機制,因此信用卡壞賬造成的損失并不大,信用卡套現(xiàn)說到底只是妨礙和擾亂了市場的正常金融秩序及信用秩序而已,但它并沒有在實質(zhì)上傷害到任何機構(gòu)的實際利益。”

而記者從銀行內(nèi)部了解到,的確沒有證據(jù)顯示,信用卡套現(xiàn)造成了大量的銀行壞賬,也就是說,雖然用信用卡套現(xiàn),許多人仍能夠在免息期前對透支款進(jìn)行歸還。

目前,銀行已經(jīng)把POS機套現(xiàn)的把關(guān)重點放到審核層面。據(jù)記者了解,目前不少銀行已經(jīng)對POS機申請審核越來越嚴(yán)格,“一般個體戶申請基本不批。”

銀聯(lián)

據(jù)套現(xiàn)業(yè)業(yè)內(nèi)人士介紹,銀聯(lián)有專門系統(tǒng)對POS機刷卡的刷卡情況進(jìn)行監(jiān)測,最容易發(fā)現(xiàn)哪個POS機的交易存在可疑。一旦發(fā)現(xiàn)某臺POS機刷卡出現(xiàn)異樣,有權(quán)第一時間對該機進(jìn)行停機處理,“因此,為了避開監(jiān)管部門的追蹤,套現(xiàn)公司一般會定期轉(zhuǎn)換套現(xiàn)場所,并且重新注冊一家新公司,以便申請新的POS機繼續(xù)進(jìn)行套現(xiàn)交易。”

對于自己的監(jiān)管方式,中國銀聯(lián)就此給本報發(fā)來一份書面文件僅答復(fù)稱:因為信用卡套現(xiàn)實質(zhì)上是變相利用了信用卡的融資功能,“商戶”變成了逃避監(jiān)管的地下融資平臺,不僅擾亂了信用卡的正常個人消費金融秩序,還擾亂了整個國家金融秩序;其次,信用卡套現(xiàn)易引發(fā)發(fā)卡銀行壞賬風(fēng)險和相關(guān)社會問題;三是套現(xiàn)商戶除提供套現(xiàn)服務(wù)外,還為偽卡冒用、洗錢等犯罪提供變現(xiàn)捷徑。因此,必須對信用卡套現(xiàn)行為進(jìn)行嚴(yán)厲打擊。

這種在實質(zhì)上只是“擾亂秩序”但沒有損害到機構(gòu)實質(zhì)利益的行為,是否會影響到銀聯(lián)及相關(guān)機構(gòu)打擊POS機套現(xiàn)的動力呢?對記者的這個采訪問題中國銀聯(lián)方面沒有給出任何回應(yīng)。

監(jiān)管漏洞

專業(yè)服務(wù)公司泛濫

記者在采訪中還發(fā)現(xiàn),在整個信用卡產(chǎn)業(yè)鏈中,除了銀行、銀聯(lián)、商戶之外,還有一個非常重要的參與者——銀行卡專業(yè)化服務(wù)公司。銀行卡專業(yè)化服務(wù)公司是聯(lián)系銀行、銀聯(lián)及商戶之間的中間橋梁,專門負(fù)責(zé)為申請安裝POS機的商戶進(jìn)行安裝及后續(xù)服務(wù)。由于這樣的公司往往以銀行裝POS機的面孔出現(xiàn)在商戶面前,因此許多人甚至并不知道他們是單獨存在的第三方,而這種公司的泛濫為成套現(xiàn)得以滋生的保護(hù)傘。

缺乏行業(yè)標(biāo)準(zhǔn)

通常來說,發(fā)卡銀行會對一定階段的POS機安裝進(jìn)行招投標(biāo),從中選取符合條件的銀行卡專業(yè)化公司來負(fù)責(zé)該銀行某一階段某一項目的POS機安裝及后續(xù)服務(wù),并支付給銀行卡專業(yè)化公司相應(yīng)的安裝租機費及按每臺每年計算的后續(xù)維護(hù)費。在中國銀聯(lián)成立之初,這種銀行卡的專業(yè)化服務(wù)公司一般由銀聯(lián)成立并進(jìn)行全資控股,但近年來,銀行卡專業(yè)化服務(wù)公司的門檻明顯降低,使得大量公司涌入這一領(lǐng)域,造成了價格競爭為主的惡性循環(huán),對銀行卡專業(yè)化服務(wù)公司的管理日趨混亂。以廣東省為例,最初這樣的銀行卡專業(yè)化服務(wù)公司只有幾家,但現(xiàn)在已經(jīng)有了幾十家。

據(jù)業(yè)內(nèi)人士介紹,目前對于POS機機具的管理行業(yè)內(nèi)缺乏統(tǒng)一的規(guī)范,只是由各家銀行與相應(yīng)的銀行卡服務(wù)公司自行協(xié)商。一位銀行卡專業(yè)化服務(wù)公司的資深人士對記者表示,最早期做POS安裝的時候?qū)OS機機具的管理還是比較嚴(yán)格的,比如要求每周至少兩次到商戶處檢查POS機的運行狀況,看是否存在異常挪用的現(xiàn)象;定期檢查單據(jù)是否齊全,是否需要換紙;以及定期對收銀員進(jìn)行相關(guān)的培訓(xùn)等。但近年來由于準(zhǔn)入門檻放低,市場上出現(xiàn)了大量的銀行卡專業(yè)化服務(wù)公司,這些公司為了爭奪市場,在銀行的競標(biāo)中不斷壓低價格,但后續(xù)服務(wù)則因為人員成本及從業(yè)經(jīng)驗等因素?zé)o法跟上,導(dǎo)致了大量的POS機機具管理混亂的局面。“現(xiàn)在市場上銀行卡專業(yè)化公司良莠不齊,有的公司一共就幾號人,在一個地級市可能只有一個人負(fù)責(zé)維護(hù),根本不可能對發(fā)放的POS機進(jìn)行有效管理。”這位資深人士說。

POS機無人管

因為存在利益,因為專業(yè)化機構(gòu)沒有行業(yè)標(biāo)準(zhǔn),導(dǎo)致了POS機的管理也是亂象叢生。記者隨機采訪的一些消費者表示,會時不時遇到信用卡清單的收單商戶與消費項目不符的情況,比如去娛樂場所消費后用信用卡刷卡結(jié)算,收到的信用卡清單的商戶名稱居然是建材批發(fā)公司,令人不得其解;此外,還會遇到異地POS機結(jié)算的情況,就是說在本地刷卡消費,顯示結(jié)算的POS機商戶是外地商戶等。

“銀行卡專業(yè)化服務(wù)公司只是在初次安裝POS機時對公司相關(guān)情況進(jìn)行檢查,以后幾乎不會再次上門檢查POS機的運行情況。”一位資深的業(yè)內(nèi)人士對記者表示,目前POS機的申請比較容易,但后續(xù)的管理卻顯著跟不上。對POS機機具的后續(xù)管理由于人工成本及專業(yè)資質(zhì)等多方面原因目前基本處于較混亂的狀態(tài),而這也直接導(dǎo)致了信用卡套現(xiàn)的泛濫。

這種第三方專業(yè)化服務(wù)公司泛濫,導(dǎo)致POS機機具管理混亂的狀況也引起了央行等監(jiān)管部門的注意,據(jù)了解,近半年來央行對于加強POS機機具的管理也下發(fā)了不少文件。但業(yè)內(nèi)人士表示,由于牽涉到的利益方比較多,真正進(jìn)行大規(guī)模的市場規(guī)范還仍然有待時日。

稅收監(jiān)管缺位

在稅務(wù)上無法對POS機套現(xiàn)進(jìn)行監(jiān)控也是投機者有機可乘的重要原因。如果通過信用卡套現(xiàn)的金額都進(jìn)行了相應(yīng)的稅務(wù)征收,那么做套現(xiàn)生意的人也會無利可圖。但為什么信用卡套現(xiàn)可以逃過稅務(wù)的監(jiān)管呢?

一位在稅務(wù)系統(tǒng)工作的資深人士告訴記者,之所以信用卡套現(xiàn)能夠逃脫稅務(wù)的監(jiān)管,最主要的原因是這種商戶一般都不是稅務(wù)監(jiān)管的重點稽查大戶,平時發(fā)生的企業(yè)銷售收入總額非常之少,有些甚至是交納定額稅款的小規(guī)模納稅人,因此稅務(wù)部門一般不會對這些商戶進(jìn)行重點稽查,而信用卡套現(xiàn)造成的企業(yè)銀行存款流動性加大也的確不是稅務(wù)部門監(jiān)管的重要目標(biāo)。由于信用卡套現(xiàn)的金額直接進(jìn)入企業(yè)的銀行結(jié)算賬戶,套現(xiàn)經(jīng)營者只要通過一些會計處理手段就可以完全使這些刷卡發(fā)生額不計入企業(yè)的銷售收入,從而避交了相關(guān)的稅收。“如果要查還是能查的出來的,因為這些套現(xiàn)商戶的銀行賬戶總發(fā)生額肯定非常巨大,與企業(yè)的銷售收入應(yīng)該不符。但是由于目前銀行系統(tǒng)和稅務(wù)系統(tǒng)并不聯(lián)網(wǎng),銀行賬戶的異常不能及時被稅務(wù)所發(fā)現(xiàn),而這也不是稅務(wù)稽查的重點,因此造成了這些人有機可乘。”